La chute d’Ethereum à son plus bas niveau depuis plus d’un an met à l’épreuve le commerce de Wall Street qui a amené le jeton plus profondément dans les portefeuilles institutionnels.

Les données montrent que la deuxième plus grande crypto-monnaie est tombée à 1 506 dollars au cours des dernières 24 heures, son niveau le plus faible depuis avril 2025, prolongeant une large vente de crypto qui a déjà drainé l’effet de levier des marchés dérivés et poussé les traders vers un positionnement défensif.

Il est important de noter que le ralentissement ne se limite pas à $ETHLe marché au comptant de l’actif numérique connaît également une détérioration plus large des flux d’ETF réglementés, des dépôts de change centralisés et du positionnement des produits dérivés.

Cette situation survient à un moment où le sentiment général du marché de la cryptographie s’est considérablement affaibli, le Bitcoin tombant à un plus bas de quatre mois près de 60 000 $, tandis qu’Ethereum a effacé une grande partie de son soutien du marché.

Les sorties d’ETF affaiblissent l’offre institutionnelle d’Ethereum

La pression a été plus visible sur le marché des ETF, où les produits qui donnaient aux institutions un moyen réglementé d’acheter de l’Ethereum sont devenus une source de sorties persistantes.

Les données de SoSoValue montrent cet endroit $ETH Les ETF ont enregistré quatre semaines consécutives de retraits totalisant plus de 870 millions de dollars.

Au cours de cette période, les fonds ont enregistré une séquence de sorties de fonds de 17 jours interrompue par une seule journée d’entrées, lorsque les investisseurs ont ajouté 19,3 millions de dollars.

En conséquence, les données de sosoValue montrent que les actifs totaux des ETF Ethereum au comptant ont diminué de plus de 70 %, passant de leur sommet de 30 milliards de dollars à 8,71 milliards de dollars, ce qui équivaut à environ 4,01 % de la capitalisation boursière en circulation d’Ethereum.

Ce renversement a affaibli l’un des principaux arguments derrière l’expansion institutionnelle d’Ethereum. Les ETF devaient élargir l’accès à l’actif, accroître la liquidité et offrir aux investisseurs traditionnels un moyen plus propre de s’exposer sans manipuler directement les jetons.

Cependant, cette demande s’est atténuée à mesure que $ETHLe prix a baissé et les investisseurs ont réduit le risque sur les actifs numériques.

Les flux de change ajoutent un autre risque d’offre

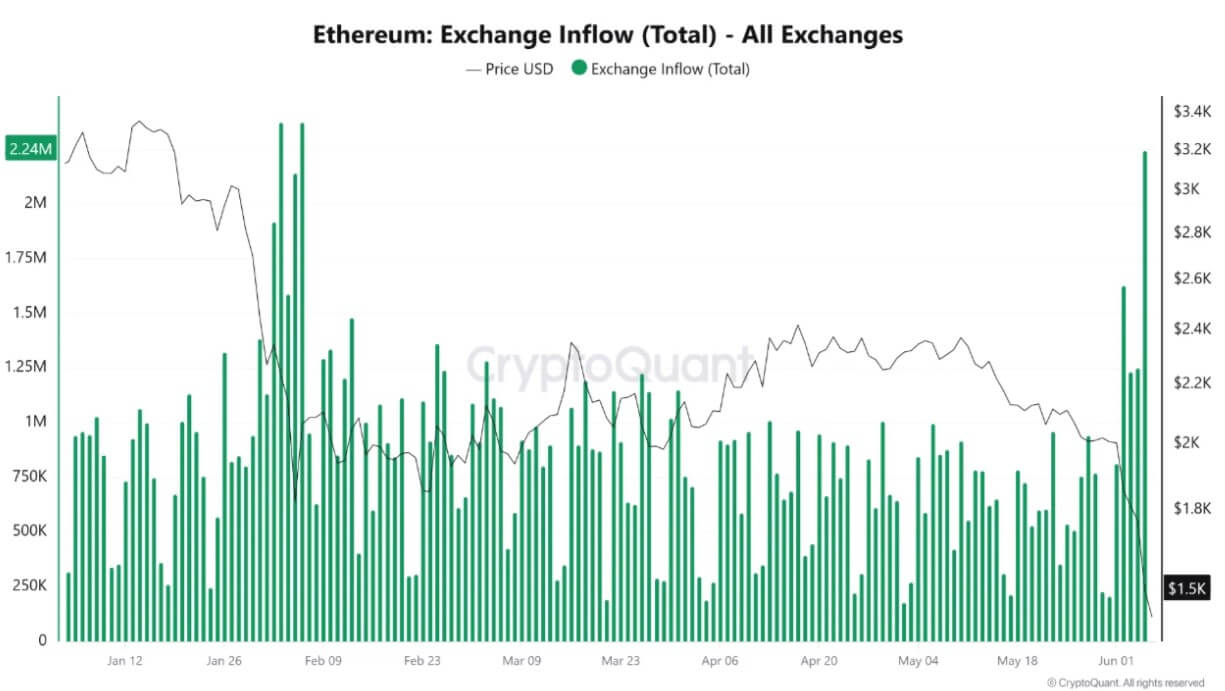

À mesure que les forces institutionnelles de la demande s’affaiblissaient, l’offre physique disponible sur les plateformes de négociation liquides a connu une expansion soudaine et substantielle.

Les données CryptoQuant montrent que les flux d’Ethereum vers les plateformes de trading ont grimpé à environ 2,24 millions $ETH en une seule journée, le niveau le plus élevé depuis quatre mois. Binance représentait plus de 1,16 million $ETH de ces flux, représentant plus de la moitié du total.

Cette augmentation de l’offre active est visible dans les mouvements très médiatisés en chaîne qui constituent une preuve flagrante de la migration des liquidités.

Notamment, un portefeuille lié au cofondateur d’Ethereum, Joseph Lubin, s’est réveillé après plus de trois ans de dormance, mobilisant 80 001 personnes. $ETHévalué à environ 122 millions de dollars.

Ce transfert massif incarne la tendance plus large selon laquelle les capitaux longtemps inactifs quittent les entrepôts frigorifiques pour rechercher des plateformes de négociation actives et des architectures liquides dans un contexte de tension croissante sur les marchés.

Des afflux importants vers les plateformes de trading ne signifient pas automatiquement que les investisseurs vendent. Ils peuvent refléter une activité de tenue de marché, des mouvements de garanties, des transferts internes ou une restructuration de portefeuille en période de tensions.

Cependant, les traders surveillent de près ces mesures, car les pièces détenues en bourse sont plus faciles à vendre ou à utiliser dans les activités de produits dérivés que les pièces placées dans des portefeuilles privés.

Le timing a rendu cette augmentation plus difficile à ignorer. Ethereum s’échangeait déjà à près de 1 580 $ lorsque les afflux se sont accélérés, tandis que Bitcoin était tombé à 59 000 $. Cette combinaison suggérait que les investisseurs déplaçaient leurs actifs lors d’une réinitialisation à l’échelle du marché plutôt que lors d’une période habituelle de repositionnement.

Si les dépôts en change restent élevés, le marché pourrait être confronté à une volatilité supplémentaire à court terme.

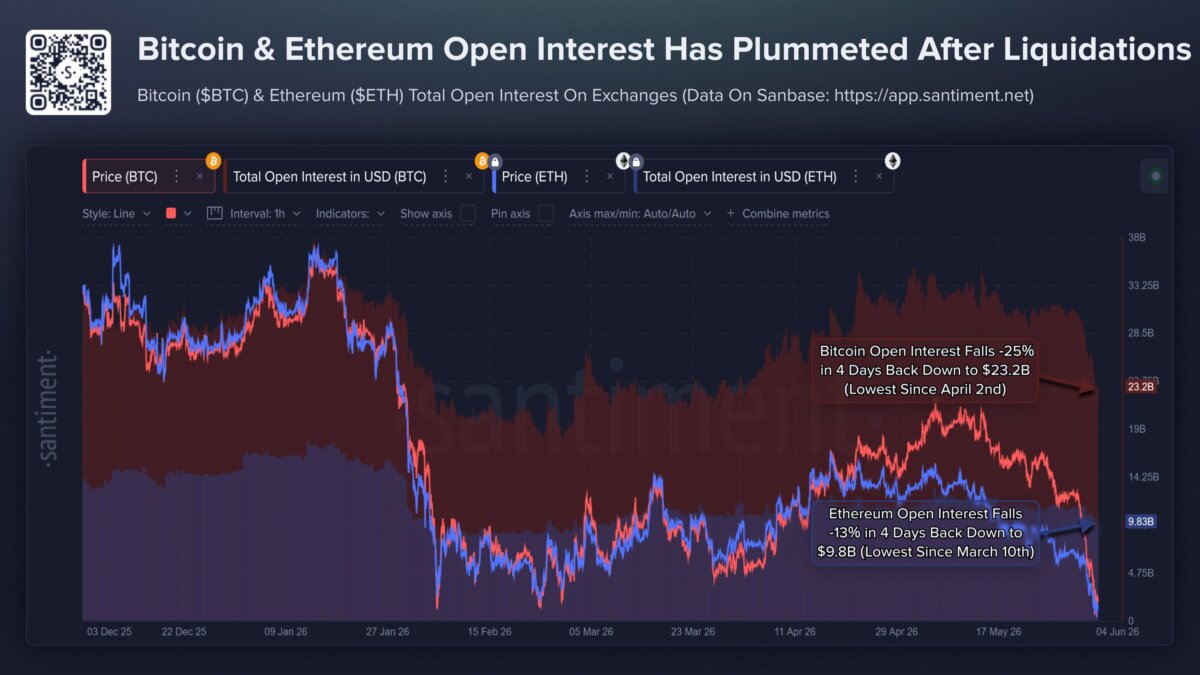

Le désendettement des produits dérivés prive le marché de capitaux de rebond

La vitesse du déclin actuel du marché de la cryptographie a été accélérée par un vaste cycle de désendettement sur les plateformes de contrats à terme à effet de levier.

Alors que les valorisations au comptant se détérioraient rapidement, les moteurs de liquidation automatisés sur les principales bourses ont systématiquement clôturé les positions longues sous-marines pour protéger l’intégrité de la chambre de compensation, amplifiant ainsi la pression de vente organique.

Les données analysées par Santiment montrent que cette vague de liquidation a effectivement fait disparaître un bloc massif de capitaux spéculatifs sur une étroite fenêtre de quatre jours :

- Intérêt ouvert total Bitcoin : contracté d’environ 25 %, tombant à 23,2 milliards de dollars, ce qui représente son agrégat opérationnel le plus bas depuis début avril.

- Ethereum Total Open Interest : diminution de 13 %, s’établissant à 9,8 milliards de dollars, un point bas structurel jamais vu depuis mars.

Même si ce désendettement agressif laisse le marché sous-jacent structurellement plus sain en éliminant les excès spéculatifs et les marges trop étendues, il introduit un vide immédiat de liquidité.

La forte baisse des positions ouvertes démontre que le plancher spéculatif s’est aminci, laissant le marché très vulnérable à de nouvelles pressions au comptant en raison du manque de capitaux à effet de levier immédiats disponibles pour amorcer une reprise classique en forme de V.

Par conséquent, l’opinion des détaillants a atteint son niveau le plus pessimiste depuis la mi-février.

La société a noté que les mesures sociales révèlent une augmentation exponentielle de la phraséologie de la capitulation, les discussions sociales organiques associant de plus en plus des termes tels que « Bitcoin » et « altcoins » à des descripteurs de terminaux tels que « mort », « terminé », « terminé » et « fin ».

Les traders se couvrent pour une cassure en dessous de 1 500 $

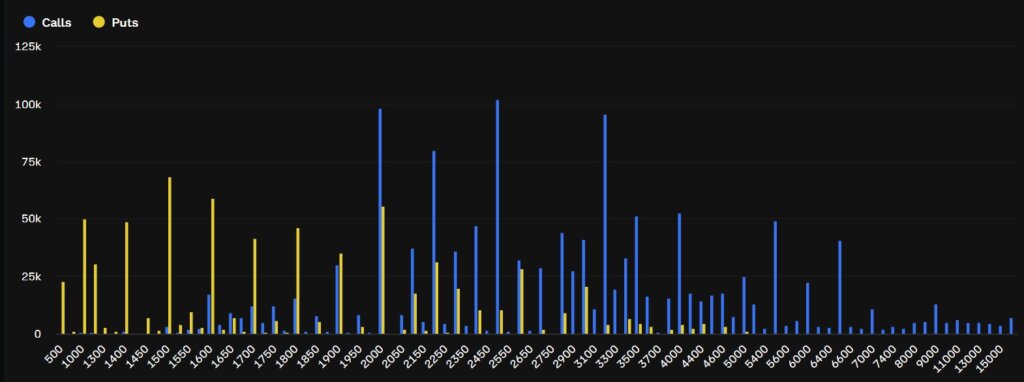

L’accumulation de tensions au sein des ETF, des flux d’échange, des bases de coûts des baleines et des marchés à effet de levier a détourné l’attention vers $ETHLe marché des options, où les traders paient plus pour se protéger contre une nouvelle baisse.

Les données de Deribit montrent que la demande de protection contre les baisses a fortement augmenté. Le $ETH La prime des options put-to-call a augmenté à 3,7 fois vendredi et a montré une demande excédentaire constante pour les options put depuis lundi. Les contrats de vente donnent à leurs détenteurs le droit de vendre à un prix fixe, ce qui en fait une couverture courante lorsque les traders s’attendent à de nouvelles pertes ou souhaitent se protéger contre un mouvement désordonné.

$ETHL’intérêt ouvert de s’est concentré autour de plusieurs mouvements à la baisse. Les traders ont construit environ 108 millions de dollars d’intérêts ouverts autour de la grève de 1 500 $, tandis que la grève de 1 400 $ a attiré environ 75 millions de dollars. La grève de 1 000 $ a généré environ 78 millions de dollars de placement.

Ces niveaux ne signifient pas que le marché s’attend à $ETH tomber immédiatement à 1 000 $. Au lieu de cela, ils montrent que les traders paient pour se protéger après que plusieurs signaux de support se soient affaiblis en même temps.

Les données de BlockScholes montrent que le changement s’est également produit dans les prix de la volatilité. $ETH La volatilité implicite à court terme est passée d’un minimum de 36 % depuis le début de l’année à 67 %, signalant que les traders s’attendent désormais à des fluctuations de prix plus importantes à court terme.

Cette décision s’est accompagnée d’un biais plus marqué en faveur des options de vente hors-jeu. Les sept jours $ETH le biais des options s’est déplacé à environ -14%, contre environ -3% à -4% fin mai. De plus, la demande de put s’est également étendue sur des échéances de 7, 14, 30 et 90 jours.

Cet élargissement montre que les traders ne se contentent pas de couvrir un seul événement ou un mouvement à court terme. Ils se préparent à la possibilité que la faiblesse d’Ethereum puisse s’étendre si les sorties d’ETF se poursuivent, si les entrées de change restent élevées et si les grands détenteurs restent en dessous des niveaux de coûts clés.

Le prochain test est de savoir si 1 500 $ devient un plancher ou un déclencheur. Une stabilisation des flux d’ETF et une baisse des dépôts de change pourraient contribuer à atténuer la pression.

Sans cela, l’accent mis par le marché des options sur les mouvements à la baisse pourrait devenir le signal le plus clair de l’endroit où les traders s’attendent à ce que la prochaine phase de vente se concentre.