Les investisseurs en crypto qui se tournaient autrefois vers la finance décentralisée pour obtenir des revenus passifs faciles grâce à des rendements juteux se heurtent à une nouvelle réalité : les chiffres ne s’additionnent plus.

DeFi, ou finance en chaîne, consiste essentiellement à effectuer des transactions bancaires sur une blockchain, en supprimant les intermédiaires comme les banques et en permettant aux investisseurs d’emprunter, de prêter et d’échanger en quelques minutes. En 2021-2022 (et même pendant l’hiver cryptographique qui a suivi), les rendements de DeFi étaient plus que prometteurs ; les taux ont atteint 20 % sur des protocoles comme Aave et des milliers de pour cent sur d’autres protocoles émergents, ce qui justifierait le stationnement de liquidités pour des taux d’intérêt élevés, mais avec un risque plus élevé de piratages, d’exploits et de liquidations rapides.

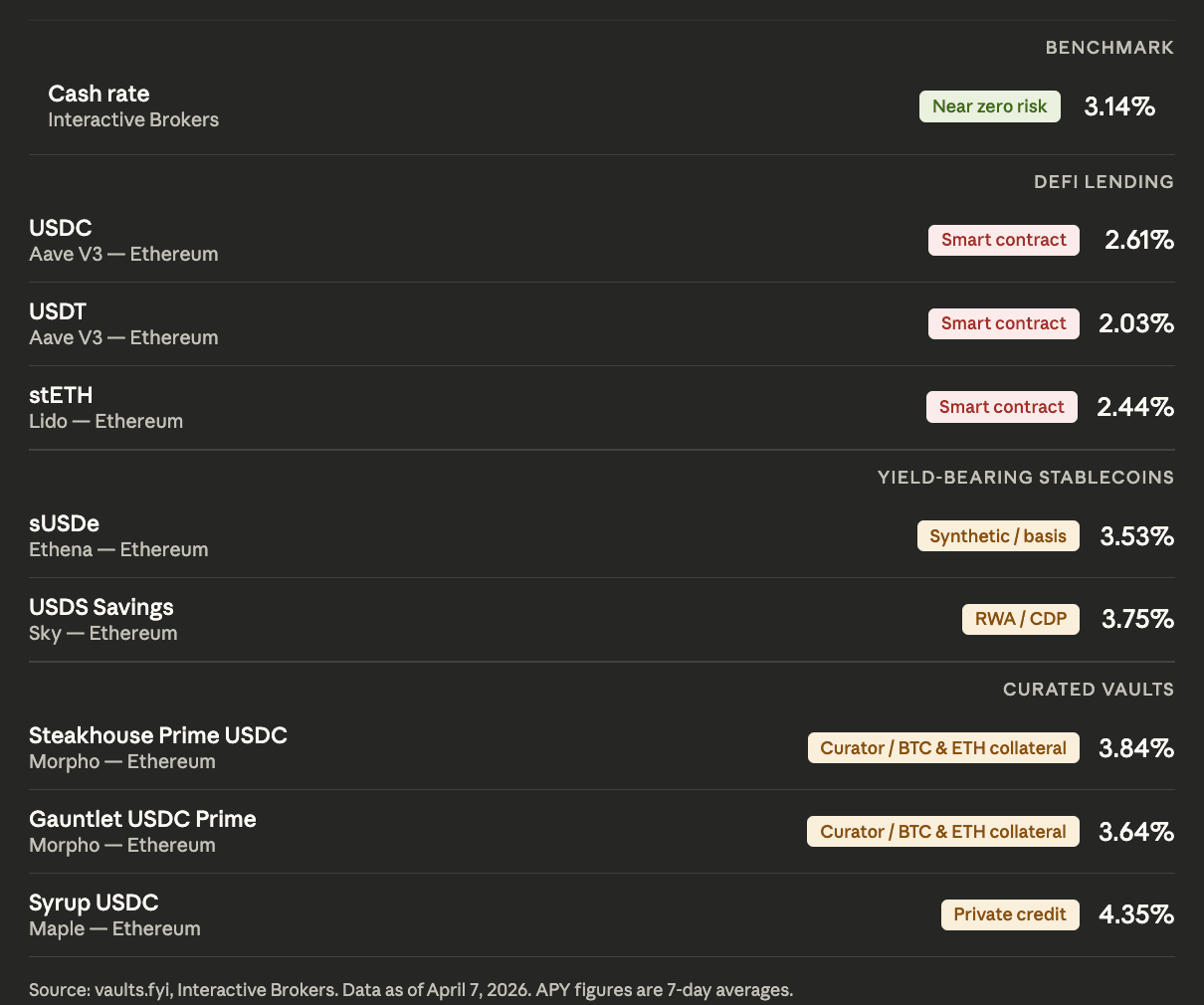

Avance rapide jusqu’en 2026, Aave, le plus grand protocole de prêt DeFi en termes de valeur totale verrouillée, propose actuellement un APY d’environ 2,61 % sur $USDC dépôts. Cela se situe en dessous des 3,14 % offerts sur les liquidités inutilisées chez Interactive Brokers, l’une des plateformes traditionnelles les plus populaires parmi les investisseurs crypto-natifs. L’écart ne semble peut-être pas énorme sur le papier, mais il met à mal l’une des thèses fondamentales de DeFi : des rendements plus élevés pour un risque plus élevé. Au lieu de cela, l’argent stocké dans DeFi est désormais confronté à un risque plus élevé de rendements inférieurs.

« DeFi : gagnez 1 % en dessous des bons du Trésor et perdez tout votre argent une fois par an », a écrit le trader James Christoph sur X le 22 mars.

Cette prise de position brutale reflète un changement plus large. Pendant des années, DeFi s’est présenté comme un endroit où des rendements plus élevés justifiaient de nouveaux types de risques. Aujourd’hui, ce compromis semble plus difficile à défendre.

Où est passé le rendement

Il n’en a pas toujours été ainsi.

En 2024, le rendement DeFi semblait véritablement compétitif. Ethena – un protocole qui émet un stablecoin synthétique en dollars, $USDadossé à des actifs et couvert par des positions sur produits dérivés – a vu son produit sUSDe offrir plus de 40 % d’APY à son apogée et retirer des milliards de dépôts. Mais ces rendements étaient en grande partie le produit des incitations de l’ENA (le jeton natif d’Ethena) et des stratégies commerciales qui n’ont pas duré.

L’APY d’Ethena s’est depuis comprimé à environ 3,5 %, tandis que sa valeur totale verrouillée (TVL) est passée d’un sommet d’environ 11 milliards de dollars à 3,6 milliards de dollars. Ethena n’a pas immédiatement répondu à la demande de commentaire au moment de mettre sous presse.

Sur le reste du marché des prêts stables, les rendements ont suivi une tendance similaire à la baisse.

Le plus grand d’Aave $USDT le pool rapporte 1,84 %, tandis que plusieurs autres pools se situent en dessous de 2 %. La récompense supplémentaire qui dominait autrefois les rendements a largement disparu. Ce qui reste, c’est un rendement organique déterminé par la demande d’emprunt, et il n’est pas suffisamment fort pour pousser les rendements à la hausse.

Les données de vaults.fyi montrent à quel point les choses ont chuté. Les deux plus grands pools de pièces stables d’Aave — $USDT et $USDC sur Ethereum – rapportent un peu plus de 2 % sur un total de 8,5 milliards de dollars de dépôts. Le stETH du Lido, le plus grand pool, rapporte 2,53 %, tandis que celui d’Ethena est mis en jeu $USD est tombé à 3,47%.

Seule une poignée de protocoles battent encore les taux de 3,14 % d’Interactive Brokers. Il s’agit en grande partie de produits de crédit privés ou de stratégies liées à des actifs du monde réel, tels que le taux d’épargne USDS de Sky de 3,75 %, qui est devenu l’un des refuges les plus attractifs dans cet environnement, se situant au-dessus de la moyenne de l’Aave et attirant 6,5 milliards de dollars de dépôts.

Mais le taux comporte une mise en garde : environ 70 % des revenus de Sky proviennent de sources hors chaîne, notamment des produits du Trésor américain, des lignes de crédit institutionnelles et Coinbase. $USDC récompenses. Pour les investisseurs qui se sont tournés vers DeFi spécifiquement pour éviter ce type d’exposition, la distinction est importante.

Aave propose toujours des tarifs plus compétitifs sur certaines pièces stables au-delà de son produit phare $USDC pool. Son produit sGHO rapporte actuellement 5,13 %, tandis que les autres options du V3 Core Ethereum incluent l’USDG à 5,9 %, le RLUSD à 4,4 % et l’USDTB à 4,0 %. Mais ceux-ci se situent en dehors des chiffres généraux sur lesquels se concentrent la plupart des comparaisons.

Paul Frambot, co-fondateur de Morpho, un protocole d’infrastructure de prêt, affirme que ce sombre résultat en matière de rendements était inévitable.

« Les prêts indifférenciés convergent vers des taux sans risque, car lorsque chaque déposant partage la même garantie, les mêmes paramètres et le même résultat, la marge de spécialisation est limitée et les rendements se compressent », a-t-il déclaré à CoinDesk.

Morpho, avec plus de 10 milliards de dollars de dépôts, propose un modèle différent. Sa plateforme permet aux conservateurs de créer des coffres-forts de prêt – essentiellement des pools personnalisés avec leurs propres paramètres de risque, choix de garanties et stratégies de rendement, gérés par des équipes spécialisées plutôt que régis par un ensemble unique de règles. Certains de ces modèles de coffre-fort sélectionnés peuvent encore générer des rendements relativement plus élevés. Son Steakhouse Prime $USDC et gantelet $USDC Les coffres Prime rapportent tous deux 3,64 %, tandis qu’un coffre-fort, l’offre PYUSD de Sentora, est à 6,48 %.

Frambot affirme que la différence réside dans la manière dont les risques sont gérés. « Ce qui différencie le modèle du coffre-fort et du conservateur, c’est qu’il externalise la conservation des risques et l’ouvre à une véritable concurrence », a-t-il déclaré. « Cela crée un marché ouvert pour le rendement, où les rendements dépendent de la qualité et de la différenciation des stratégies plutôt que de la seule liquidité. C’est également la raison pour laquelle les rendements des bluechips stablecoins sur Morpho sont en moyenne plus élevés que dans les modèles poolés et soutenus par des garanties simples comme BTC et ETH. »

Pourtant, les rendements sont loin d’être comparables à ceux des années précédentes.

Aave considère la faiblesse actuelle comme cyclique plutôt que structurelle. Le protocole souligne un sentiment inhabituellement déprimé en matière de cryptographie – avec un indice de peur et de cupidité inférieur à son plus bas de 2022 – comme facteur clé de la réduction de la demande d’emprunt, ce qui pèse à son tour sur les taux de dépôt. « Les taux stables sur Aave ont largement suivi la demande de levier », a déclaré un porte-parole à CoinDesk. « Nous ne pensons pas qu’ils soient structurellement plus faibles à l’avenir. »

La société note également que le rendement moyen pondéré de ses dépôts stables au cours de l’année écoulée a toujours dépassé l’offre la plus importante d’Interactive Brokers, ce qui signifie que les déposants entrés avant 2025 seraient toujours en avance aujourd’hui.

« Vraiment sombre »

Toutefois, la baisse des rendements n’est qu’une partie du problème. La confiance dans DeFi en a également pris un coup.

Balancer Labs, autrefois l’un des noms les plus reconnaissables de l’infrastructure d’échange décentralisée, a récemment fermé ses portes après un exploit de 110 millions de dollars. Les jetons de gouvernance du secteur se négocient à de faibles valorisations. Pour beaucoup, c’est comme si l’énergie avait été drainée hors de l’espace.

Jai Bhavnani, un investisseur important de DeFi, a écrit sur X que l’espace semble « vraiment sombre », décrivant la combinaison de la compression des rendements, des arrêts de protocole et des exploits récents comme une tempête parfaite.

« Les LP se rendent compte que la plupart des protocoles comportent trop de risques et trop peu de récompenses », a-t-il écrit. « Il n’y a aucun catalyseur à l’horizon pour changer les choses. »

Certains dans le même fil ont réagi, arguant que les ralentissements du marché ont tendance à éliminer les projets les plus faibles et à ne laisser derrière eux que les protocoles qui peuvent véritablement se maintenir. Ce contrepoint a un précédent historique ; DeFi a survécu aux cycles précédents et a émergé avec une infrastructure plus résiliente. C’est peut-être vrai, mais cela n’offre aujourd’hui que peu de réconfort aux investisseurs qui bénéficient de rendements compressés.

Ensuite, il y a le risque lié aux contrats intelligents, ou plus précisément, l’éventail croissant de risques que les audits de contrats intelligents ne peuvent pas détecter.

Le mois dernier, Resolv, un protocole stablecoin porteur de rendement, a été exploité pour environ 25 millions de dollars. Un attaquant a déposé 100 000 $USDC dans le contrat de frappe du protocole et a reçu 50 millions USR en retour, soit environ 500 fois le montant attendu. Le problème n’était pas une faille dans le code des contrats intelligents lui-même. Au lieu de cela, le système manquait de garanties de base telles que des contrôles oracles et des limites de frappe.

Le protocole détient désormais 113 millions de dollars d’actifs contre 173 millions de dollars de passif. L’USR se négocie à 0,13 $, après avoir perdu son ancrage à 1,00 $ et continue de chuter jusqu’à la fin du mois de mars.

Le hack Resolv s’inscrit dans un modèle plus large. Les pirates ont volé plus de 2,47 milliards de dollars de crypto-monnaie au cours du seul premier semestre 2025, soit déjà plus que pour l’ensemble de 2024, selon le rapport Hack3d de CertiK. Les compromissions de portefeuilles représentaient 1,7 milliard de dollars sur ce total. Le PDG d’Immunefi, Mitchell Amador, a déclaré à CoinDesk plus tôt cette année que le code en chaîne est en réalité de plus en plus difficile à exploiter, mais que les attaquants s’adaptent et se tournent plutôt vers les échecs opérationnels, les clés volées et l’ingénierie sociale. Par exemple, l’exploit le plus récent de 270 millions de dollars sur le protocole Drift faisait partie d’un programme d’ingénierie sociale de la Corée du Nord.

Pour les investisseurs qui évaluent un rendement de 2 à 3 % sur DeFi contre 3,14 % pour un courtage traditionnel, ce contexte est difficile à ignorer. Le rendement supplémentaire qui justifiait autrefois l’exposition a largement disparu.

Mais la comparaison des taux de dépôt ne raconte qu’une partie de l’histoire. Un porte-parole d’Aave a déclaré : « Pour les emprunteurs et les traders sur marge, Aave propose des taux beaucoup plus compétitifs qu’IBKR — actuellement 3,2 % sur Aave contre jusqu’à 6,14 % sur IBKR. Les emprunteurs sur Aave en bénéficient également car leur garantie continue de générer des rendements, réduisant encore les coûts d’emprunt effectifs par rapport à IBKR.

« Clarté » réglementaire

En plus des rendements comprimés et des risques de sécurité persistants, DeFi est désormais confrontée à une menace réglementaire ciblant son modèle de rendement.

La loi sur la clarté du marché des actifs numériques, la législation en attente la plus importante de l’industrie de la cryptographie, comprend une disposition qui interdirait le rendement passif des pièces stables gagné simplement pour la détention d’un jeton indexé sur le dollar. Cela signifierait que les récompenses liées à l’activité, telles que les paiements ou les transferts, seraient toujours autorisées, même si la distinction reste floue. Quelque chose que les initiés de l’industrie de la cryptographie qui ont examiné le projet ont décrit à CoinDesk comme « trop étroit et peu clair ».

Récemment, Markus Thielen de 10x Research a déclaré que si la loi sur la clarté était adoptée, elle pourrait recentraliser le rendement vers la finance traditionnelle et les produits réglementés, créant ainsi un vent contraire pour DeFi.

En fin de compte : les dispositions DeFi du projet de loi restent en suspens, plusieurs sénateurs démocrates citant des inquiétudes concernant le financement illicite. Mais la direction du rendement est assez claire : à un moment où les rendements de la DeFi ont déjà du mal à justifier le risque, Washington est potentiellement en train de réduire davantage les options.

Cela laisse DeFi dans une situation difficile. Les rendements sont en baisse. Des risques demeurent. Et de nouvelles règles pourraient limiter les retours restants.

Pour l’instant, les calculs qui attiraient autrefois les investisseurs semblent beaucoup moins convaincants.