Les frais sur les plus grands protocoles de prêt et bourses décentralisées de DeFi ont chuté jusqu’à 65 %, une large contraction que les opérateurs du marché des prêts et du crédit attribuent au dénouement de l’effet de levier après la vente massive de début juin plutôt qu’à une rupture structurelle du crédit en chaîne.

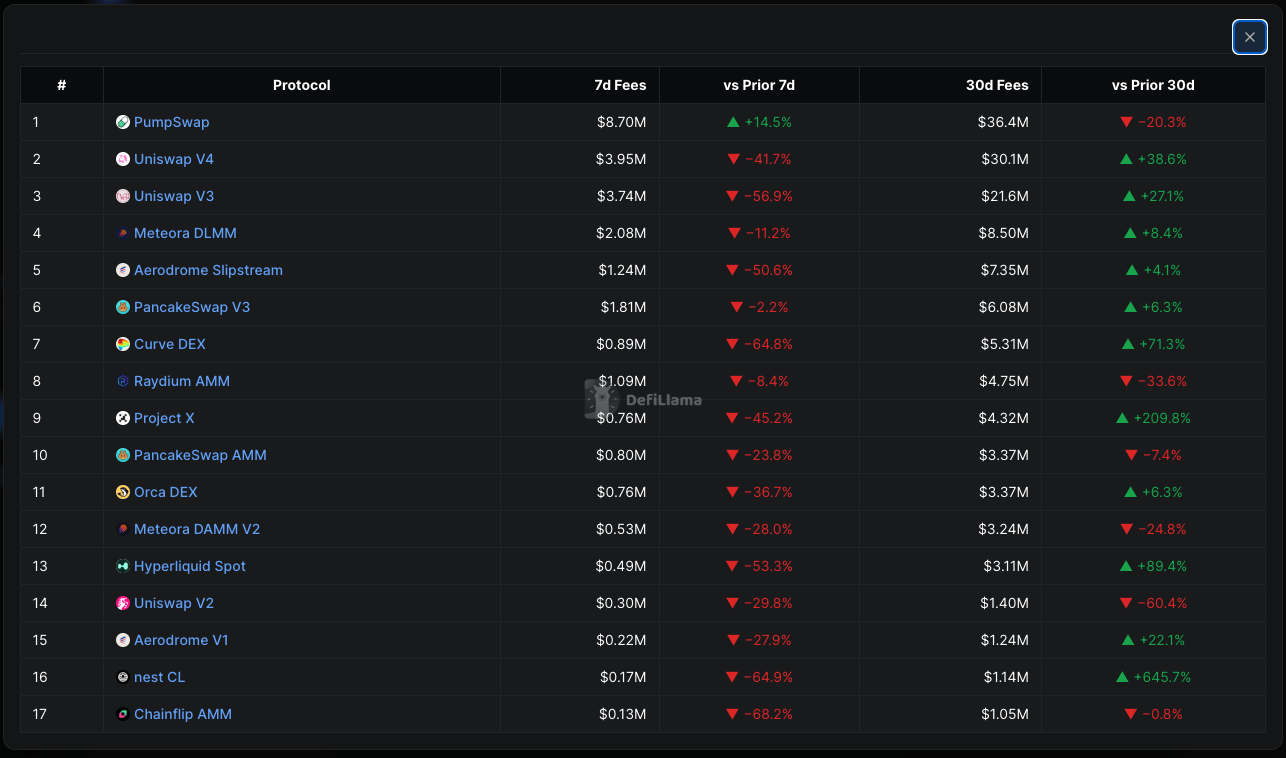

Les frais mobiles sur sept jours d’Aave V3, le plus grand protocole de prêt décentralisé de TVL, ont chuté de 60 % par rapport à la période précédente, à 6,72 millions de dollars, selon DefiLlama. Les frais de Morpho Blue ont chuté de 60 % à 3,27 millions de dollars et ceux de Maple Finance de 59 % à 1,25 million de dollars. Le recul a été tout aussi important sur les échanges : les frais d’Uniswap V3 ont chuté de 57 % à 3,74 millions de dollars et Curve DEX a chuté de 65 % à 891 000 $.

Les chiffres hebdomadaires ressemblent à une déroute. Ce n’est pas le cas des chiffres sur 30 jours. Au cours du mois écoulé, les frais de Morpho Blue ont augmenté de 23 %, ceux de Maple de 49 %, d’Uniswap V3 de 27 % et de Curve de 71 %, selon les données de DefiLlama. L’écart entre une forte baisse hebdomadaire et une hausse mensuelle signale une réinitialisation du désendettement.

Les frais sur les crédits en chaîne à taux variable et les plates-formes de négociation évoluent en fonction du niveau d’effet de levier et de l’appétit pour le risque du système.

La semaine par laquelle la contraction est mesurée comprenait la liquidation de début juin et l’un des jours de liquidation les plus lourds de l’année, lorsque le dénouement des positions et la hausse des taux d’emprunt génèrent des frais démesurés, a déclaré Himanshu Sahay, co-fondateur d’Arch Network, une plateforme de prêt en chaîne à taux fixe, rejette catégoriquement le cadrage.

« Les semaines de krach génèrent des frais démesurés à mesure que l’effet de levier se dénoue et que les taux d’emprunt augmentent. La semaine dernière a été la suite la plus calme et le désendettement, donc la comparaison se lit comme un effondrement alors qu’elle est plus proche du retour à la moyenne », a déclaré Sahay.

Le mécanisme est structurel pour le produit, a-t-il ajouté : « Les frais sur ces protocoles suivent le degré d’effet de levier du système, de sorte que lorsque l’utilisation diminue, les taux et les frais diminuent avec. Cette sensibilité est un compromis naturel entre le crédit en chaîne à taux variable. »

La compression du carry-trade

La raison pour laquelle la contraction a frappé chaque cohorte en même temps est familière à quiconque observe le crédit traditionnel. Les rendements dépendent de ce que les emprunteurs peuvent faire de manière rentable avec leur capital, et pas seulement du montant disponible pour prêter, a déclaré Misha Putiatin, co-fondateur de Symbiotic, une plateforme de marchés de garanties.

« Les emprunteurs paient des intérêts parce qu’ils s’attendent à déployer ce capital dans des stratégies qui génèrent un rendement plus élevé, c’est ce qu’on appelle un carry trade. À l’heure actuelle, il existe encore une grande quantité de capital disponible pour prêter, mais moins d’opportunités attrayantes et évolutives pour déployer des fonds empruntés, d’autant plus que les fournisseurs de liquidités sont globalement réticents à prendre des risques après le piratage de KelpDAO et la décrue du STRC », a déclaré Putiatin.

Lorsque l’offre de capitaux prêtables dépasse la demande productive, a déclaré Putiatin, les coûts d’emprunt diminuent et les rendements des prêts se contractent. Ce modèle explique pourquoi les protocoles avec des architectures et des bases d’emprunteurs distinctes ont évolué ensemble : lorsque les opportunités de portage se tarissent dans la classe d’actifs, chaque site absorbe la même compression à peu près au même rythme.

Un cycle de levier, pas une rupture structurelle

Jacopo Buriollo, fondateur et PDG de Megawatt Finance, qui finance les infrastructures énergétiques en chaîne, lit la décision de la même manière.

« Le récent effondrement des frais de prêt DeFi ressemble moins à une faiblesse structurelle qu’à une réduction des primes de levier », a-t-il déclaré. « Après la crise de liquidité post-exploit, les taux d’emprunt stables se sont normalisés à mesure que le capital revenait et que l’appétit pour le risque s’est refroidi. La plus grande leçon est que le crédit DeFi est encore trop dépendant de cycles de levier réflexifs. »

La contraction n’était pas uniforme, ce qui affaiblit encore davantage la lecture de l’effondrement. SparkLend, le prêteur affilié à MakerDAO, a chuté de 20,7 % à 989 000 $ de frais sur sept jours. Euler V2 n’a baissé que de 2,8 % à 477 000 $. Le composé V3 était le seul protocole à connaître une dynamique positive, en hausse de 3,8 % à 368 000 $. La résilience de Compound suggère que sa base d’emprunteurs, qui penche vers les positions de fonds de roulement de l’USDC, n’a pas suivi le désendettement de la semaine, tandis que la baisse plus légère de SparkLend pourrait refléter son intégration avec les réserves de liquidité de DAI.

Le marché n’évalue pas la détresse structurelle. Le jeton AAVE est en hausse d’environ 23 % au cours des sept derniers jours, selon CoinGecko, tandis qu’UNI est en hausse de 31 %.

Les trois opérateurs ont souligné, au-delà du cycle de levier, les actifs du monde réel comme la prochaine source de rendement en chaîne.

« La prochaine phase de rendement durable en chaîne viendra du financement d’actifs productifs et rentables du monde réel, y compris les infrastructures énergétiques, où les rendements sont déterminés par l’activité économique, et pas seulement par la demande d’emprunts spéculatifs », a déclaré Buriollo. Putiatine a fait le même argument, affirmant que l’industrie est « bien mieux placée pour trouver sa place, avec de nouvelles sources de rendement provenant des RWA et d’autres sources durables ».