Lingham l’a appelé tôt

Le co-fondateur de Praxos Capital, Vinny Lingham, autrefois connu sous le nom de « l’Oracle », a rejoint Laura Shin pour un épisode du podcast Unchained diffusé le 25 juin 2026. Au début de l’interview, Lingham n’a pas tardé à revenir sur une prédiction qu’il avait faite deux ans plus tôt sur la stratégie, le bitcoin société de trésorerie anciennement connue sous le nom de Microstrategy.

En octobre 2024, Lingham a publié un avertissement sur X selon lequel Michael Saylor finirait par causer plus de dégâts à bitcoin que FTX. La prédiction avait suscité des moqueries à l’époque. MicroStrategy s’échangeait près de son plus haut historique de 473,83 $. Depuis cette semaine, le MSTR a chuté de plus de 80 % par rapport à ce sommet, s’échangeant autour de 90,70 $.

« J’ai publié un tweet en octobre 2024 disant qu’en fin de compte, je pensais que Michael Saylor ferait plus de dégâts à bitcoin que FTX », a expliqué Lingham lors de l’entretien avec Shin.

Il a ajouté :

Le « schéma Saylor »

Lingham ne va pas jusqu’à qualifier la stratégie de stratagème de Ponzi, mais il a inventé son propre terme pour désigner ce que Saylor a construit.

« Il a construit une structure de capital extrêmement complexe composée de dettes et de multiples couches de titres privilégiés », a soutenu Lingham. « J’appelle cela en plaisantant un « plan Saylor ». Il a émis STRC, STRD, STRK… et plusieurs autres. Lorsqu’une offre ne fonctionnait plus, il en introduisait simplement une autre.

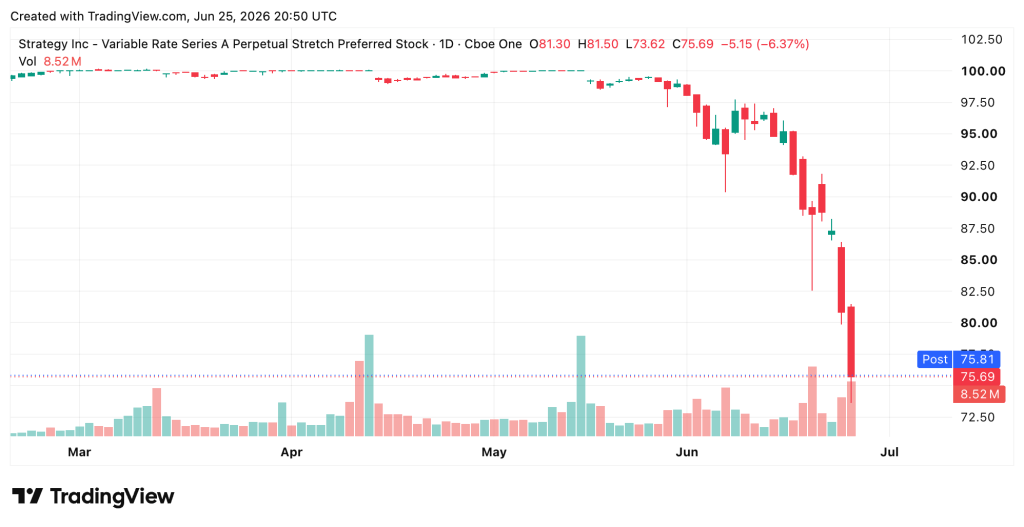

STRC, l’une des classes d’actions privilégiées au centre des récentes inquiétudes du marché, a clôturé aujourd’hui à 75,69 $, après être tombée sous la barre des 74 $ plus tôt cette semaine. Lingham ne s’attend pas à ce qu’il se rétablisse.

« Je ne crois pas que le STRC revienne un jour à 100 $ », a-t-il déclaré. « Je parierais qu’il ne reviendra plus jamais au pair. »

La fin du jeu d’échecs

Strategy a récemment levé 335 millions de dollars, vendant 2,7 millions d’actions ordinaires et utilisant environ 300 millions de dollars pour augmenter ses réserves de trésorerie à environ 1,4 milliard de dollars. Ces liquidités devraient couvrir les obligations en matière de dividendes privilégiés pendant environ 10 mois. Selon Lingham, le marché a réagi en continuant à vendre MSTR et STRC.

Lingham affirme que la récente décision de la société de verser des dividendes bimensuels a aggravé la situation. Des cycles de paiement plus fréquents signifient que la direction dispose de moins de temps pour réagir lorsque les conditions se détériorent, et chaque cycle renforce la pression sur les réserves de trésorerie.

Il décrit la position actuelle de Saylor en utilisant un terme issu des échecs.

« Michael est maintenant dans ce qu’on appelle aux échecs le zugzwang », a déclaré Lingham. « Chaque mouvement à sa disposition est un mouvement perdant. S’il augmente le rendement du dividende, il raccourcit sa trésorerie. S’il émet plus d’actions, il dilue davantage les actionnaires ordinaires. »

Le problème de la dette de 6,7 milliards de dollars

Au cours de la discussion, Shin a expliqué que Matt Walsh, partenaire fondateur de Castle Island Ventures, avait récemment fait part de ses inquiétudes concernant les billets convertibles de Strategy, qui totalisent environ 6,7 milliards de dollars en circulation. Shin a déclaré que les billets comportent des droits de vente qui permettent aux détenteurs d’exiger un remboursement en espèces au pair si les billets ne sont pas convertis ou refinancés. Walsh a estimé que couvrir les trois premières échéances jusqu’en juin 2028, à un bitcoin prix autour de 60 700 $, il faudrait en vendre environ 74 000 BTC. Pour couvrir l’ensemble du programme, il faudrait environ 111 000 bitcoin.

Lingham a répondu au résumé de Shin du message X de Walsh et a insisté sur le fait que le marché intègre déjà ce risque.

«La stratégie s’est vendue à seulement 32 bitcoin et le marché a réagi négativement », a-t-il déclaré. « Imaginez ce qui se passerait si l’entreprise devait finalement vendre des dizaines de milliers de produits. bitcoin.»

La boucle réflexive à l’envers

Lingham soutient que l’accumulation agressive de la stratégie a créé un cycle auto-renforcé qui a bien fonctionné lors de sa montée en puissance. L’entreprise a acheté bitcoince qui, selon lui, a fait monter le prix, ce qui a augmenté la valeur de MSTR, ce qui lui a permis d’émettre plus d’actions et d’acheter plus de bitcoins. Il affirme désormais que le cycle est inversé.

« Une fois que Strategy cesse d’être le plus gros acheteur de Bitcoin, la pression de vente commence à l’emporter sur la pression d’achat », a-t-il déclaré. » La liquidité disparaît. La plus grande source de demande a disparu. «

Il a ajouté que le mNAV de la stratégie, situé autour de 1,06, est historiquement un niveau auquel des véhicules d’investissement similaires se négocient à rabais. Il a déclaré qu’une valeur plus proche de 0,90 serait plus logique compte tenu des circonstances.

Ce qui vient ensuite

Lingham a déclaré à l’animateur du podcast Unchained que le résultat le plus sain serait que Saylor cesse d’acheter du Bitcoin, cesse d’émettre de nouvelles actions, préserve ses liquidités et attende une reprise du cycle de marché. Il ne s’attend pas à ce que cela se produise.

« Je ne pense pas qu’il admettra que la stratégie doit changer », a déclaré Lingham. « Je pense que l’orgueil joue un rôle important ici. »