La titrisation de 188 millions de dollars de Ledn marque le moment où le crédit à la consommation adossé au Bitcoin a commencé à ressembler à une dette traditionnelle adossée à des actifs.

Ledn Issuer Trust 2026-1 regroupe 5 441 prêts ballon à taux fixe en billets notés et négociables avec des tranches de qualité investissement et subordonnées, des accords de garde, des réserves de liquidité et tous les échafaudages structurels qui permettent aux investisseurs institutionnels d’acheter le rendement lié au Bitcoin sans jamais toucher au Bitcoin spot.

L’accord établit un modèle qui pourrait se transformer en « ne vendez pas votre $BTCempruntez contre lui » en un produit de financement à la consommation reproductible, avec tous les avantages et pathologies que cela implique.

L’opération a permis de vendre 160 millions de dollars d’obligations de classe A notées BBB-(sf) par S&P et 28 millions de dollars d’obligations de classe B notées B-(sf), adossés à un pool de prêts totalisant 199,1 millions de dollars en principal.

Ces prêts, octroyés à 2 914 emprunteurs particuliers aux États-Unis, sont garantis par 4 078,87 Bitcoins, évalués à environ 356,9 millions de dollars à la date limite du 31 décembre. Le ratio prêt/valeur moyen pondéré s’élève à 55,78 % et les emprunteurs paient un taux moyen pondéré de 11,80 %.

Jefferies a agi en tant qu’agent structurant et teneur de livre. Les rapports indiquent que le prix de la tranche de qualité investissement est d’environ 335 points de base au-dessus du taux de référence. C’est suffisamment serré pour signaler l’appétit des investisseurs pour le crédit cryptographique structuré, suffisamment large pour refléter la volatilité sous-jacente.

Contrairement aux prêts hypothécaires à risque qui ont contribué à déclencher la crise de 2008, ces prêts garantis par Bitcoin ne sont pas principalement un pari sur des emprunteurs fragiles qui font lentement défaut au fil du temps ; cependant, comme pour les prêts à risque, une fois que les prêts peuvent être regroupés, notés et vendus sur la base de l’origine à la distribution, l’incitation se déplace vers une augmentation du volume.

Et dans ce cas, le stress systémique apparaît comme un choc unique corrélé (un $BTC drawdown) qui peuvent déclencher des liquidations rapides et synchronisées et des ventes forcées.

La machine qui fait évoluer le crédit à la consommation

La titrisation se développe parce qu’elle est reproductible. C’est la réplicabilité, plutôt que la nouveauté, qui lui permet d’évoluer.

Une fois que les prêts adossés à Bitcoin peuvent être notés, regroupés et distribués sous forme de billets, le véritable produit devient une standardisation : des bandes LTV cohérentes, des politiques de liquidation, des configurations de garde, des limites de concentration et des déclencheurs que les acheteurs d’ABS peuvent contrôler comme ils le feraient pour les prêts automobiles ou les cartes de crédit.

Ledn peut émettre des prêts, les stocker brièvement, puis vendre le risque sur les marchés de capitaux plutôt que de tout conserver au bilan ou de s’appuyer sur des financements privés coûteux.

Si le format fait son chemin, d’autres prêteurs peuvent copier la structure et rivaliser en matière de taux, de conditions et de distribution.

La conséquence immédiate est un avantage potentiel en termes de coût de financement qui pourrait pousser les emprunts garantis par Bitcoin au-delà des utilisateurs de niche.

Si la titrisation réduit de manière significative le coût du capital pour les initiateurs, les emprunteurs pourraient voir des TAEG plus faibles, des taux d’avance plus élevés, des durées plus longues ou simplement une plus grande disponibilité des produits. Le modèle de l’origine à la distribution qui a adapté les prêts hypothécaires, les automobiles et les cartes de crédit pourrait faire de même pour le crédit Bitcoin, en supposant que les mécanismes sous-jacents résistent aux contraintes.

Pour les investisseurs, l’attrait est structurel. Les acheteurs d’ABS peuvent obtenir un rendement proche du Bitcoin via un spread de crédit et une tranche sans détenir du Bitcoin au comptant, ce qui est important aux fins du mandat et de l’optique du comité.

Les comités d’investissement qui hésitent à « acheter des crypto-monnaies » peuvent être à l’aise avec l’achat d’un produit de spread noté garanti par Bitcoin.

C’est un déverrouillage de distribution. Cela signifie également que le capital TradFi peut être investi dans le crédit crypto via un canal familier, élargissant ainsi la base de financement de l’écosystème sans nécessiter de conversion culturelle.

Pourquoi maintenant et pourquoi ce format

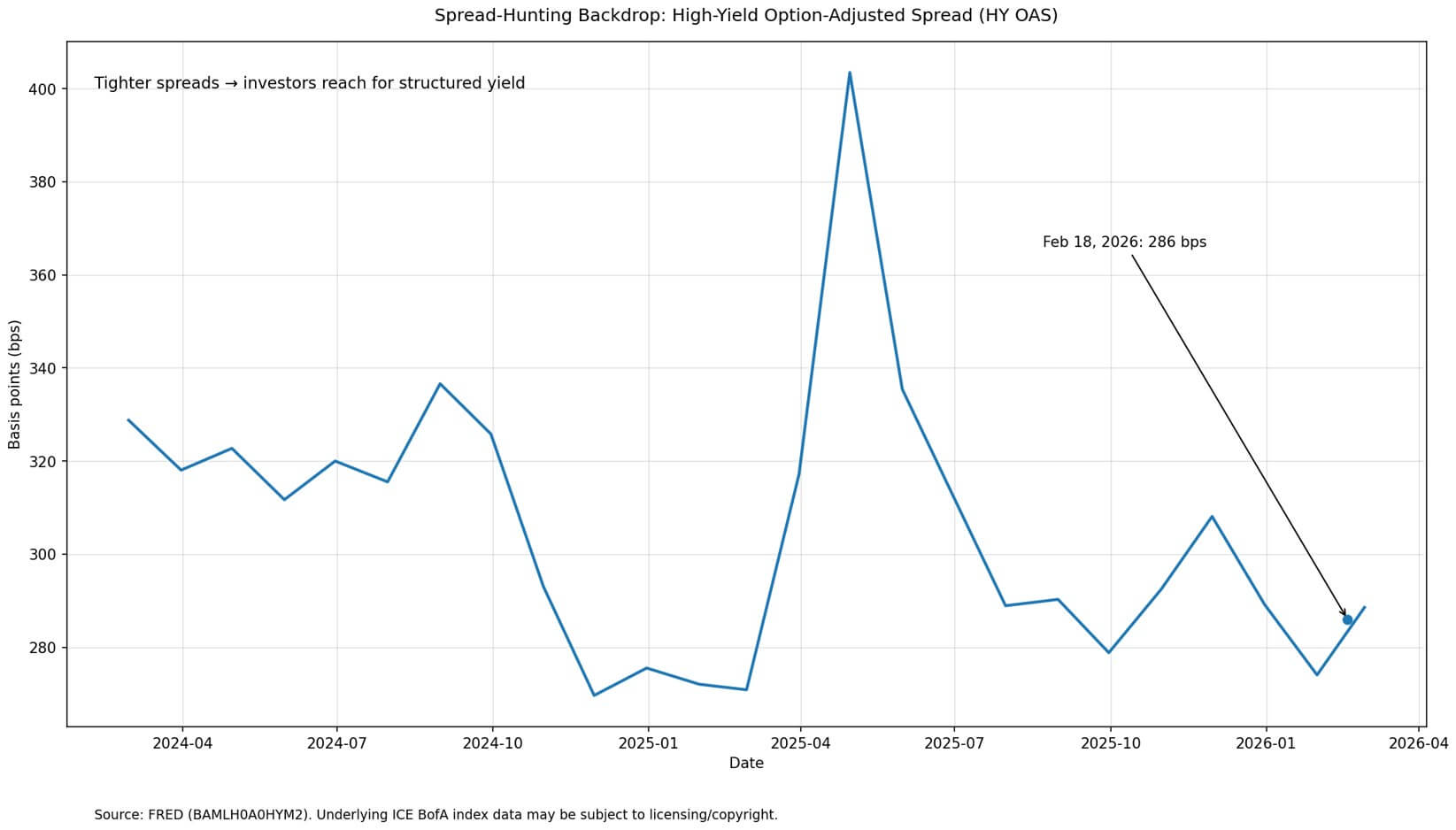

Les marchés du crédit sont en mode chasse aux spreads. Les spreads ajustés des options à haut rendement oscillaient autour de 286 points de base le 18 février, selon les données FRED.

C’est le genre d’environnement dans lequel les acheteurs recherchent un rendement structuré, surtout s’il bénéficie d’une notation de qualité investissement.

Pendant ce temps, l’émission d’ABS aux États-Unis a totalisé 36,8 milliards de dollars jusqu’en janvier 2026 selon SIFMA. Le marché est profond, institutionnel par défaut et déjà programmé pour la titrisation des crédits à la consommation. Ledn essaie de brancher le crédit Bitcoin sur ce rail.

L’accord intervient alors que les prêts garantis par Bitcoin ont atteint l’échelle du consommateur, mais manquent encore de légitimité institutionnelle.

À l’échelle du marché $BTCLes volumes de prêts garantis auraient atteint environ 2 milliards de dollars en 2025 sur diverses plateformes : suffisamment importants pour avoir de l’importance, suffisamment fragmentés pour qu’aucun acteur ne domine, et suffisamment opaques pour que les investisseurs ne puissent pas facilement comparer la qualité de l’origination ou les mécanismes de liquidation entre les prêteurs.

La titrisation force la visibilité. Une fois que vous vendez des billets à des acheteurs d’ABS, vous avez besoin de divulgations, de notations de tiers, d’avis juridiques et de rapports continus.

La structure emprunte largement aux ABS grand public traditionnels.

L’accord comprend une réserve de liquidité, financée à hauteur de 5 % du solde des billets en circulation (9,4 millions de dollars à la clôture), qui fournit une protection contre les déficits de service ou les décalages de calendrier.

Les prêts sont régis par la loi américaine et la garantie Bitcoin est détenue par un dépositaire domicilié à New York, ce qui est important pour l’isolement des actifs et l’analyse de l’éloignement de la faillite.

La méthodologie de notation de S&P met l’accent sur l’historique de liquidation de Ledn comme preuve que la plateforme peut s’exécuter dans des conditions difficiles : 7 493 prêts ont été historiquement liquidés avec un LTV moyen de 80,32 % à la liquidation, un maximum de 84,66 %, et aucune perte signalée.

La notation est un pari que le moteur de liquidation peut dépasser la volatilité.

Le volant d’inertie et la boucle de rétroaction

Si ce format se répète, les répercussions seront à la fois évidentes et inconfortables.

Un plus grand nombre d’initiateurs entrant dans l’espace crée une concurrence sur les tarifs et les conditions. D’autres structures émergent, telles que les tranches senior/mezz, les étagères renouvelables et les formats de type obligations sécurisées.

De plus en plus de marketing auprès des consommateurs présentent les emprunts garantis par Bitcoin comme une alternative courante à la vente de titres. L’écosystème commence à ressembler à n’importe quel autre secteur vertical du crédit à la consommation.

C’est la dynamique procyclique. Dans un marché haussier, la hausse des prix du Bitcoin augmente la marge de garantie, permettant aux emprunteurs d’exercer un effet de levier, ce qui à son tour augmente la demande d’origination, ce qui, à son tour, alimente le volume de titrisation, réduisant les coûts de financement et permettant des conditions d’emprunt plus compétitives.

La boucle de rétroaction s’auto-renforce. Lors d’un rabattement, la même boucle s’exécute en sens inverse et plus rapidement.

Les liquidations automatiques peuvent devenir des ventes forcées à grande échelle. Si les titrisations prennent de l’ampleur, cela devient une histoire de microstructure : les liquidations de garanties alimentent l’impact sur les prix, qui à son tour alimente davantage de liquidations.

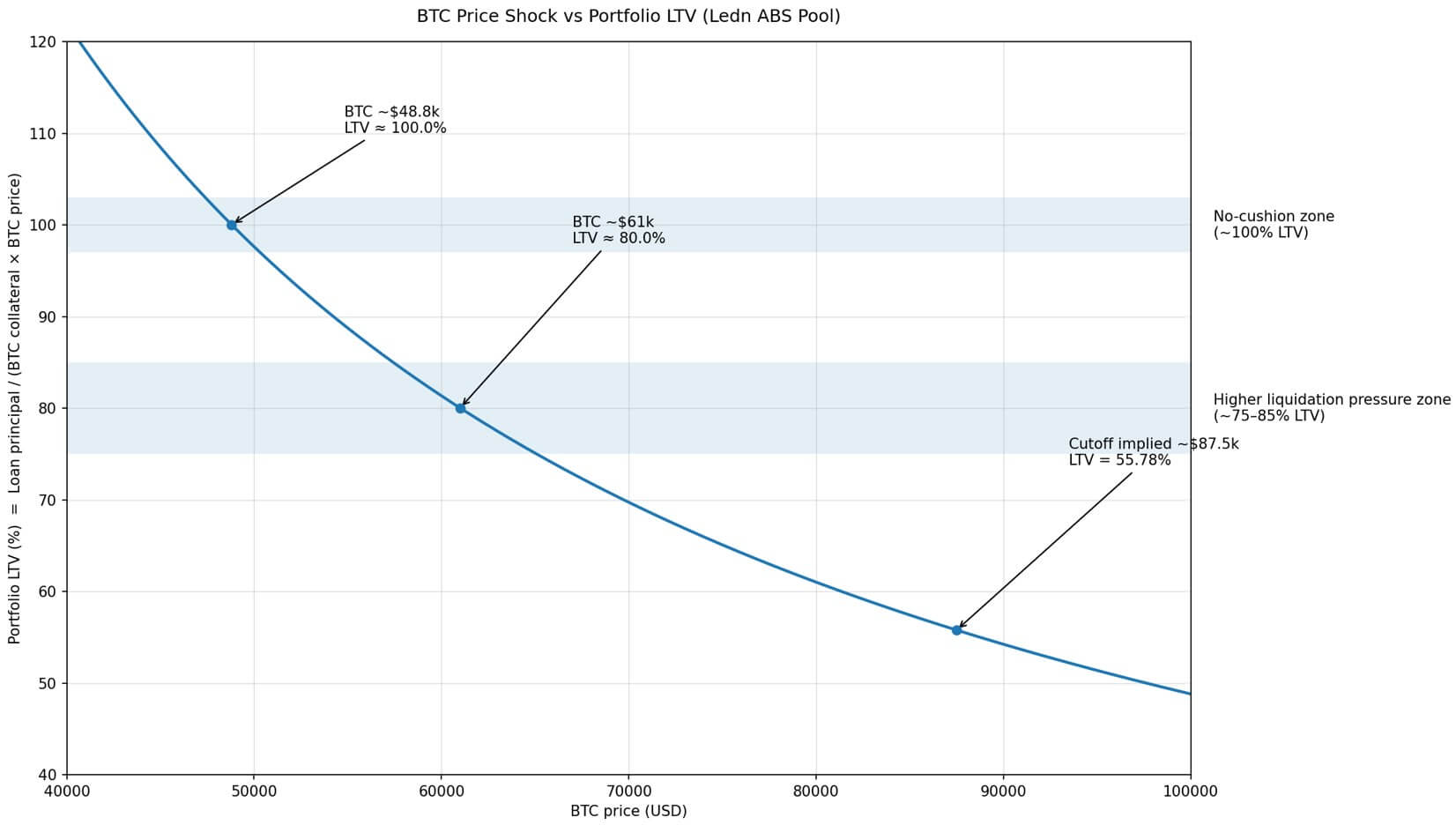

Le calcul est simple. À la date limite du 31 décembre, le pool détenait 199,1 millions de dollars de capital de prêt adossé à 4 078,87 Bitcoins, évalués à environ 356,9 millions de dollars, ce qui implique un prix Bitcoin d’environ 87 500 dollars.

Si Bitcoin tombe à 61 000 $, le LTV du portefeuille atteindra automatiquement environ 80 %. Si Bitcoin tombe à 48 800 $, la LTV du portefeuille atteint 100 % et la garantie est égale au principal du prêt.

Il ne s’agit pas de scénarios extrêmes hypothétiques dans un marché où les modèles de volatilité à court terme indiquent une volatilité annualisée de l’ordre de 50 %.

Le moteur de liquidation doit s’exécuter plus rapidement que la baisse des prix, même lorsque tous les autres liquident dans le même pool de liquidités.

Là où le risque subprime s’est accumulé progressivement en raison de la détérioration des emprunteurs, les ABS adossés au Bitcoin concentrent le risque dans une réévaluation brusque des garanties à l’échelle du marché qui peut se dérouler en quelques heures plutôt qu’en années.

La partie inconfortable

La qualité investissement fait référence à des protections structurelles plutôt qu’à la stabilité inhérente du Bitcoin lui-même. Une notation BBB-(sf) reflète l’opinion de S&P selon laquelle la combinaison du surdimensionnement, des réserves de liquidité, de la subordination et des déclencheurs de performance fournit une protection suffisante dans le cadre de ses scénarios de stress modélisés.

Le comportement du Bitcoin en tant que garantie reste très volatil. L’évaluation de l’agence de notation repose sur la capacité de la structure à absorber cette volatilité, sur la base des performances historiques de liquidation et des fluctuations de prix attendues.

Dans les ABS de consommation traditionnels, les tensions sont provoquées par la détérioration idiosyncratique de l’emprunteur. Dans les ABS adossés à Bitcoin, le stress est provoqué par une réévaluation systématique des garanties.

La corrélation en est une. Les prêts de chacun sont réduits en même temps, et le moteur de liquidation de chacun est en compétition pour la même liquidité de sortie.

Les voies de contagion sont également différentes. Les tensions traditionnelles liées au crédit à la consommation se transmettent par les bilans bancaires et les contraintes de capitaux. Le stress des ABS adossés au Bitcoin se transmet à travers la microstructure : la baisse des prix déclenche des appels de marge, qui déclenchent des ventes forcées, qui entraînent un impact sur les prix, ce qui déclenche davantage d’appels de marge.

C’est mécaniquement plus rapide que les délais de détérioration du crédit.

Le véritable produit ici est la machine de financement qui alimente les prêts garantis par Bitcoin. Lorsque Ledn titrise des prêts, la capacité des entrepôts augmente. L’augmentation de la capacité des entrepôts stimule la croissance de l’origination. Un plus grand volume d’origination fait baisser les coûts d’emprunt.

C’est la question du comportement des consommateurs. Cela crée également une nouvelle catégorie d’exposition au Bitcoin pour les investisseurs qui ne peuvent pas ou ne veulent pas conserver leur place : spread de crédit plus protection structurelle, présentés dans un format familier.

Le chemin vers l’adoption généralisée n’est pas culturel, mais opérationnel. Si la transaction aboutit, les spreads secondaires se resserrent et des émissions répétées s’ensuivent, le modèle devient standardisé.

Le secteur cesse d’être une « niche de crypto-monnaie » et devient « une autre sous-catégorie ABS ». C’est ainsi que les marchés du crédit à la consommation évoluent : non pas grâce à l’évangélisation, mais grâce à des modèles reproductibles et finançables auxquels le capital institutionnel peut s’intégrer.

La question ouverte est de savoir si les mécanismes de liquidation résistent à de réelles tensions. La notation de S&P est basée sur la performance historique de Ledn de 7 493 liquidations sans perte.

Toutefois, ces liquidations ont eu lieu sur des marchés présentant des conditions de liquidité et des régimes de volatilité spécifiques. Le prochain test aura lieu lors d’un événement de réduction de l’écart, lorsque plusieurs plates-formes se liquideront simultanément dans des carnets de commandes peu profonds.

Les prêts hypothécaires à risque ont ancré la fragilité du crédit des emprunteurs et l’ont dispersé par tranches.

Les ABS adossés au Bitcoin intègrent la fragilité dans la volatilité des garanties et s’appuient sur la vitesse de liquidation comme amortisseur, tout en offrant de véritables avantages sous la forme d’un accès à la liquidité, d’un report d’impôt et d’une formation de capital institutionnel.

Le risque réside dans la structure du marché plutôt que dans la solvabilité des ménages, et la récompense est l’efficacité du capital plutôt que l’expansion de l’accession à la propriété.

Pourtant, c’est le moment où le crédit à la consommation adossé au Bitcoin devient une dette titrisée courante.

Qu’il s’agisse d’une avancée majeure ou d’un piège à effet de levier, cela dépend de ce qui se passe lorsque le marché réévalue les garanties plus rapidement que le moteur de liquidation ne peut l’exécuter.