Les plus gros acheteurs de Bitcoin ne se comportent plus comme un filet de sécurité fiable pour la plus grande crypto-monnaie.

Les fonds négociés en bourse, les bons du Trésor d’entreprises publiques et les actions liées au Bitcoin qui ont contribué à définir l’ère institutionnelle du marché montrent des signes de tension, tout comme le plus grand actif numérique au monde peine à se maintenir au-dessus de 60 000 dollars, l’un de ses niveaux de prix les plus étroitement surveillés.

Cette baisse persistante a conduit à une réévaluation plus large du rôle de la crypto-monnaie dans les portefeuilles institutionnels, soulevant la question de savoir si l’environnement actuel reflète un exercice de prise de bénéfices temporaire ou un retrait structurel des actifs numériques.

La demande d’ETF Bitcoin se transforme en un vent contraire

Le renversement le plus évident est venu des ETF américains au comptant Bitcoin, qui sont entrés en 2026 comme l’un des moteurs de demande les plus importants du marché.

Pendant une grande partie de la période qui a suivi leurs débuts en janvier 2024, les fonds ont été traités comme la preuve que les investisseurs financiers traditionnels adoptaient progressivement le Bitcoin.

Leurs afflux ont contribué à créer une thèse simple de marché haussier qui montrait que l’accès à Wall Street apporterait davantage de capitaux dans un actif à approvisionnement fixe, donnant au Bitcoin une source durable de pression à la hausse.

Cependant, cette thèse a été mise à rude épreuve ces dernières semaines.

Les données de SoSoValue montrent que les ETF Bitcoin au comptant américains ont enregistré une séquence de sorties de cinq semaines totalisant plus de 5 milliards de dollars.

Ceci est en outre corroboré par les données de Glassnode, qui montrent que la moyenne mobile sur 30 jours des flux nets d’ETF est tombée à -2 450. $BTC par jour, le rythme de sorties soutenu le plus rapide depuis le lancement des produits.

L’ampleur de ce flux est importante car elle dépasse l’offre quotidienne de Bitcoin nouvellement créé sur le réseau.

Après la réduction de moitié de 2024, les mineurs produisent environ 450 $BTC par jour. Une sortie soutenue d’ETF de 2 450 $BTC une journée représente plus de cinq fois ce nouvel approvisionnement, transformant ce qui était autrefois une source d’absorption en une source de pression.

De brèves poussées de ventes d’ETF ne sont pas inhabituelles sur des marchés volatils. Une moyenne mobile négative sur 30 jours a plus de poids car elle atténue le bruit quotidien et capture des changements de positionnement plus larges. Jusqu’à ce que cette tendance s’améliore, les flux institutionnels sont moins susceptibles de soutenir les prix du Bitcoin.

De plus, les échanges sur les ETF se sont également ralentis. La moyenne mobile sur 30 jours du volume quotidien des ETF Bitcoin au comptant aux États-Unis est tombée à environ 960 millions de dollars, contre 4,4 milliards de dollars en octobre, soit une baisse de 78 %, a rapporté Glassnode.

Ce déclin témoigne de bien plus que de simples prises de bénéfices. Cela montre que la demande spéculative des acteurs traditionnels du marché s’est atténuée alors même que les rachats se sont accélérés.

Un volume plus faible peut rendre les variations de prix plus difficiles à absorber, car moins d’acheteurs sont disponibles lorsque les ventes s’intensifient.

$BTC Les DAT perdent leur élan

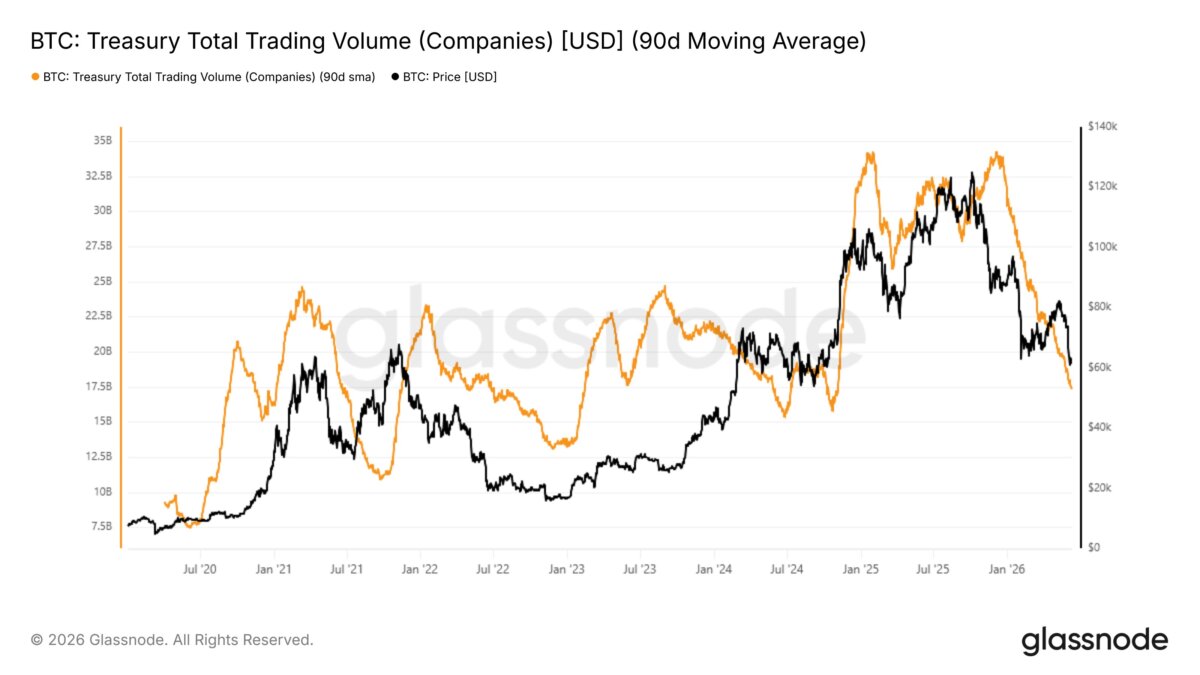

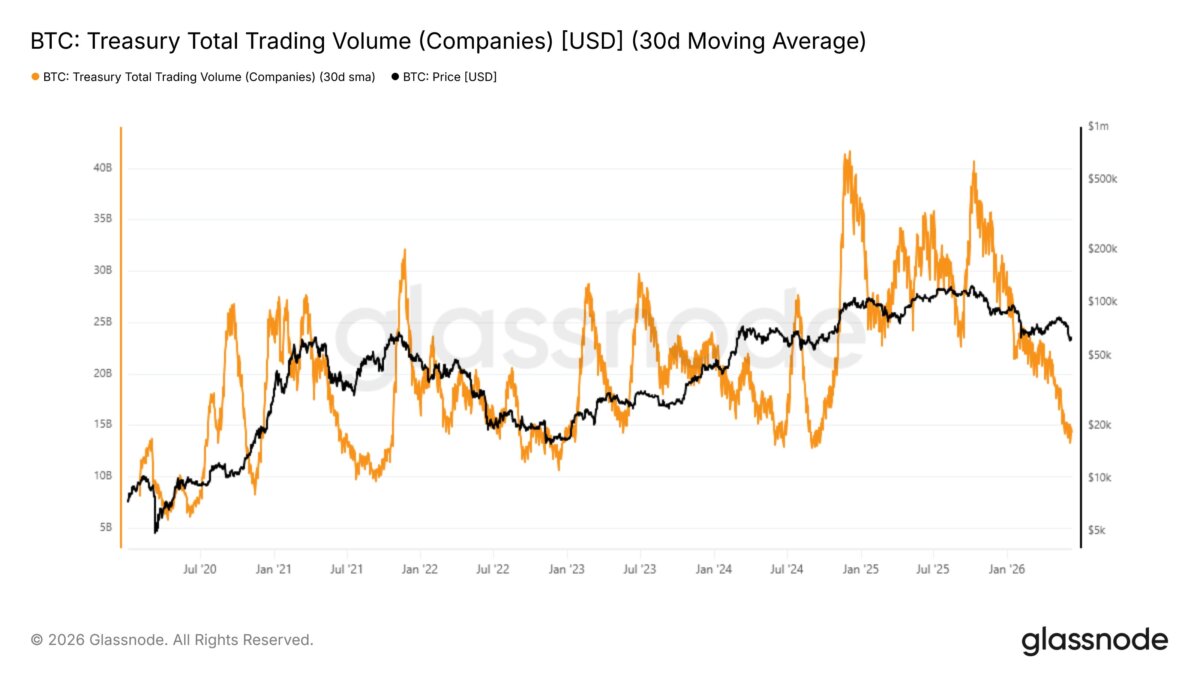

Le renversement de l’ETF a coïncidé avec un ralentissement d’une autre source majeure de demande de Bitcoin : les sociétés de trésorerie d’actifs numériques.

Ces entreprises, souvent cotées en bourse, lèvent des capitaux ou utilisent les ressources de leur bilan pour accumuler du Bitcoin comme actif de trésorerie. Leur essor a contribué à étendre l’adoption institutionnelle au-delà des ETF, offrant aux investisseurs un autre moyen d’exprimer la demande de Bitcoin via les marchés boursiers.

Comme pour les ETF, leurs achats se sont estompés en juin.

Les analystes de Glassnode ont noté que même si ces sociétés restent globalement des acheteurs nets, leur accumulation quotidienne a ralenti à une fraction du rythme observé plus tôt dans le trimestre.

Selon eux :

Ce ralentissement des achats supprime l’une des sources de demande supplémentaire les plus évidentes du marché à un moment où les flux d’ETF sont également négatifs.

Certaines des préoccupations se sont concentrées sur Strategy, la plus grande entreprise publique détentrice de Bitcoin. La société a révélé avoir vendu 32 $BTC au cours de la dernière semaine de mai, un petit montant par rapport à l’ensemble de ses avoirs, mais une décision symboliquement importante en raison de son rôle dans la vulgarisation du modèle de trésorerie d’entreprise Bitcoin.

La stratégie est ensuite revenue sur le marché lors de la vente, achetant environ 100 millions de dollars de Bitcoin. Cependant, l’achat n’a pas empêché le prix de tomber en dessous de 60 000 $.

Autre $BTCLes entreprises axées sur les technologies de l’information ont également attiré l’attention. Fold et Nakamoto ont vendu une partie de leurs avoirs en Bitcoin, ce qui ajoute à l’inquiétude selon laquelle les échanges entre sociétés de trésorerie deviennent moins unidirectionnels qu’il ne le paraissait lors du rallye.

Même si ces ventes ne constituent pas un retrait massif des acheteurs d’entreprises, elles montrent que certaines sociétés de trésorerie deviennent plus sélectives, plus soucieuses de leurs liquidités et plus disposées à ajuster leurs positions à mesure que les conditions de marché se détériorent.

Ce changement est important car le modèle de trésorerie des entreprises dépend en partie de la confiance. Lorsque les cours des actions sont forts et que la demande des investisseurs est forte, les entreprises peuvent lever des capitaux, acheter du Bitcoin et bénéficier de la perception qu’elles sont des proxys à effet de levier pour l’actif.

Cependant, lorsque le Bitcoin chute et que la demande d’actions s’affaiblit, le modèle devient plus difficile à maintenir.

Dans le même temps, ce ralentissement est également évident dans l’activité de négociation des actions de ces sociétés.

Affichage des données Glassnode que le volume quotidien total des transactions des principales sociétés holding Bitcoin cotées en bourse, mesuré par la moyenne mobile simple sur 30 jours, a chuté de 49 % par rapport à environ six mois. Leur volume est passé de 34,2 milliards de dollars en décembre à 17,4 milliards de dollars au moment de la publication.

Ce déclin suggère que les investisseurs se retirent du commerce plus large de proxy Bitcoin, et pas seulement de l’actif lui-même.

Pendant les périodes de marché plus forte, les détenteurs publics de Bitcoin attirent souvent les investisseurs à la recherche d’une exposition à effet de levier. Leurs actions pourraient augmenter plus rapidement que celles de Bitcoin lorsque le sentiment s’améliore, car elles combinent des avoirs du Trésor, des activités d’exploitation et des options sur le marché des capitaux.

Cela en a fait des véhicules populaires pour les traders qui souhaitaient s’exposer au marché des actions aux crypto-monnaies sans détenir directement de jetons. Mais à mesure que Bitcoin a corrigé, cette demande s’est considérablement affaiblie.

Les flux de change signalent une anxiété généralisée sur les marchés

La répartition institutionnelle a créé un climat de malaise généralisé sur le marché, affectant les acteurs de tout l’éventail des richesses.

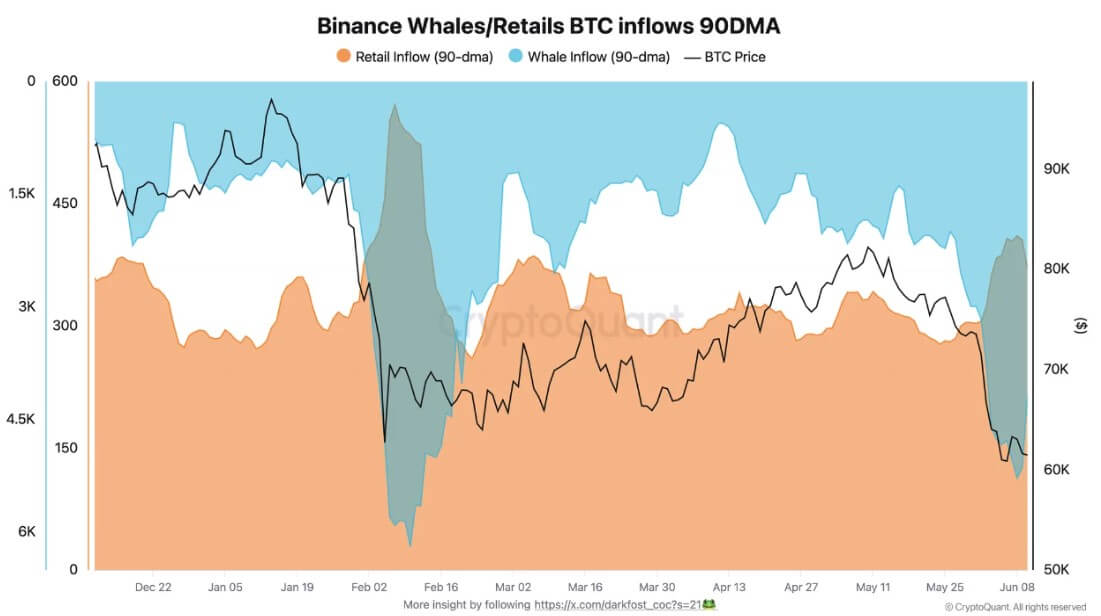

Les données de CryptoQuant indiquent une augmentation significative des dépôts de change de la part des grands détenteurs et des investisseurs particuliers. En règle générale, ces dépôts sont associés à une intention de vendre.

Alors que Bitcoin franchissait brièvement le plancher de 60 000 $, les grands détenteurs, ou « baleines », ont accéléré le mouvement de leurs actifs vers les plateformes de négociation.

Au cours des trois derniers mois, les flux de baleines vers la bourse Binance ont atteint en moyenne 5 280 $BTC par jour, une forte augmentation par rapport aux 1 900 $BTC moyenne journalière observée en mars. Les investisseurs particuliers ont reflété ce changement de comportement, avec leurs entrées de change quotidiennes moyennes grimpant à 410 $BTC.

Ce mouvement parallèle met en évidence à quel point l’incertitude macroéconomique égalise les règles du jeu en ce qui concerne la psychologie des investisseurs.

Le contexte actuel marque le deuxième épisode majeur d’augmentation des dépôts de change cette année. Une tendance similaire est apparue début février, lorsque Bitcoin a testé le seuil de 60 000 $, avec des afflux de baleines atteignant 6 200 $. $BTC et les entrées de détail atteignent 570 $BTC.

De telles périodes de tensions accrues sur les marchés facilitent historiquement le transfert d’actifs des spéculateurs à court terme vers les détenteurs à long terme, même si l’effet immédiat est une forte pression à la baisse sur les prix.

Un marché plus restreint attend un catalyseur

Ce marché global est arrivé alors que l’activité plus large de trading de crypto s’est également refroidie.

Les données de Santiment montrent que le volume des échanges sur les plus grands actifs cryptographiques non stables est tombé à des niveaux observés pour la dernière fois à la mi-2024. Cette baisse reflète un marché dans lequel de nombreux commerçants ne semblent pas disposés à faire monter les prix ou à vendre de manière agressive dans un contexte de liquidations récentes, d’incertitude macroéconomique et de risques géopolitiques.

Pour Bitcoin, cela crée une configuration bilatérale.

D’un côté, un faible volume peut rendre le marché vulnérable. Lorsque la participation est faible et que les gros acheteurs sont moins actifs, même une vente modérée peut avoir un effet démesuré sur les prix. Une tendance négative des flux d’ETF, une accumulation plus lente de trésorerie et une demande d’actions de substitution plus faible peuvent donc peser plus lourdement que dans un environnement de liquidité plus fort.

D’un autre côté, un faible volume peut également indiquer un épuisement. Certains des rebonds les plus forts de la cryptographie ont suivi des périodes où l’activité commerciale, l’attention et la conviction étaient faibles. Les marchés se redressent souvent lorsque le positionnement a déjà été réduit et que les capitaux mis sur la touche commencent à revenir.

Cette possibilité empêche la configuration actuelle d’être un simple appel à un marché baissier. Bitcoin continue d’avoir des détenteurs institutionnels, des acheteurs de sociétés publiques et des investisseurs à long terme. Le développement de l’ensemble du secteur des actifs numériques ne s’est pas arrêté et le marché des ETF reste un pont établi entre Bitcoin et la finance traditionnelle.

Mais la question immédiate est plus restreinte. Bitcoin n’a pas besoin que les institutions l’abandonnent pour faire face aux pressions. Il suffit que les plus gros acheteurs ralentissent, vendent de manière sélective ou cessent d’absorber l’offre au même rythme.

C’est à cela que le marché est confronté aujourd’hui.

Jusqu’à ce que les flux d’ETF se stabilisent, que la demande des sociétés de trésorerie reprenne ou que l’activité de négociation d’actions liées au Bitcoin reprenne, le marché pourrait rester exposé à une réalité plus difficile : l’offre institutionnelle est toujours là, mais elle n’est plus assez forte pour mener à bien la transaction à elle seule.