Personne n’a de boule de cristal, mais si Bitcoin continue de se comporter selon ses cycles passés, alors nous avons probablement déjà atteint le sommet.

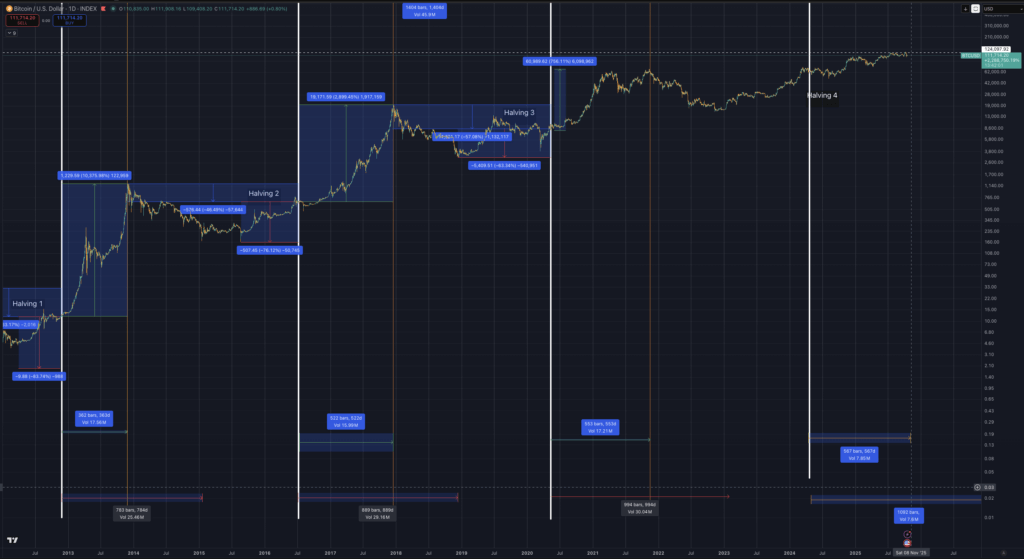

Bitcoin a affiché un sommet historique le 6 octobre, mais il n’a pas réussi à prolonger le mouvement alors que l’horloge post-diminution de moitié s’approche de la zone de pic observée lors des cycles précédents.

La réduction de moitié de 2024 a eu lieu le 20 avril et les pics précédents sont arrivés environ 526 jours après la réduction de moitié de 2016 et 546 jours après la réduction de moitié de 2020.

À cette cadence, la fenêtre de pointe du cycle actuel s’étend approximativement de la mi-octobre à la fin novembre.

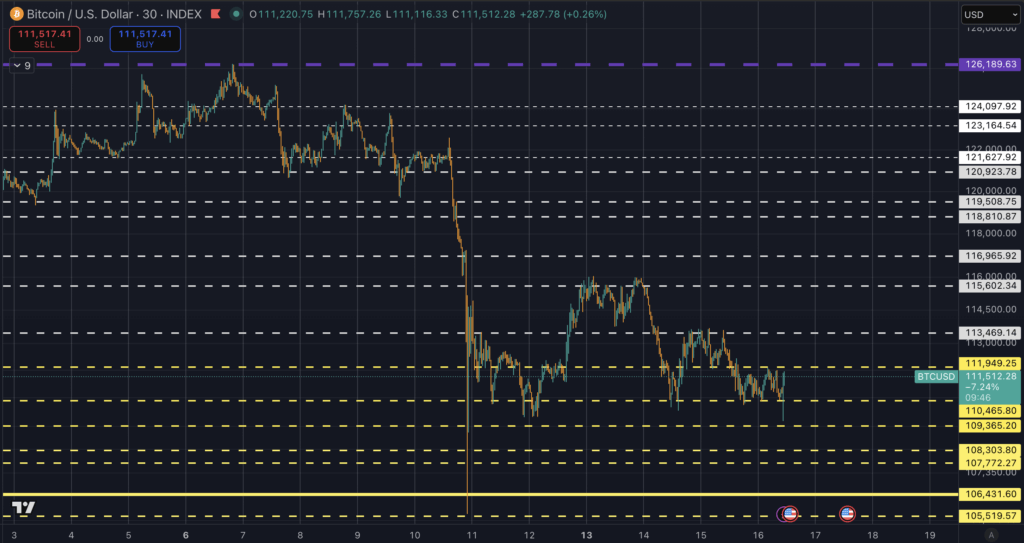

Le chiffre du 6 octobre proche de 126 200 $ n’a pas été récupéré, avec des échanges au comptant oscillant entre 105 000 $ et 114 000 $ et un support clé proche de 108 000 $.

La question du timing se croise désormais avec un choc macroéconomique évident.

Depuis le record historique, la Maison Blanche a annoncé un nouveau paquet tarifaire sur les importations chinoises, comprenant des taux allant jusqu’à 100 % sur certains produits. Le titre a frappé la crypto alors que les contrats à terme ont réduit l’endettement d’environ 19 milliards de dollars de liquidations en 24 heures.

Le positionnement des produits dérivés a également changé, avec une demande plus forte de protection contre les baisses après l’effacement. Les tensions de financement du côté traditionnel ont également disparu, lorsque Reuters a signalé une augmentation inhabituelle de l’utilisation du mécanisme permanent de pension de la Réserve fédérale, signe que le financement à court terme en dollars s’est resserré dans la même fenêtre.

La flow tape reste l’arbitre à court terme. Les fonds négociés en bourse au comptant américains Bitcoin ont fonctionné comme l’acheteur marginal du cycle. Farside Investors publie des créations et des rachats quotidiens consolidés qui permettent de savoir rapidement si les espèces entrent ou sortent du wrapper.

Le contexte hebdomadaire des flux de fonds est fourni par CoinShares, qui suit des produits d’actifs numériques plus larges. Une série de plusieurs sessions de larges entrées nettes garderait la porte ouverte à un sommet marginal de fin de cycle.

Une évolution saccadée à négative renforcerait l’hypothèse selon laquelle le 6 octobre a marqué le sommet du cycle.

Un cadre de scénarios permet de traduire ces entrées en prix et en temps.

Les baisses historiques du Bitcoin ont duré environ 12 à 18 mois et ont chuté d’environ 57 % en 2018 et de 76 % en 2014, du sommet au creux, une tendance tracée par NYDIG.

La structure du marché comprend désormais des ETF au comptant et des marchés dérivés plus profonds, de sorte qu’une bande plus légère de 35 à 55 % constitue une référence raisonnable pour la gestion du risque de baisse. Appliqué à 126 272 $, cela produit des zones creuses d’environ 82 000 $ à 57 000 $.

Ce calendrier placerait un minimum entre la fin de 2026 et le début de 2027, ce qui correspond globalement à la cadence de réduction de moitié mentionnée ci-dessus.

La probabilité qu’un sommet soit déjà atteint augmente lorsque le timing, la macro et le flux penchent tous de la même manière. L’horloge de réduction de moitié est en retard dans la fourchette typique.

Le choc tarifaire a créé une incertitude dans l’économie réelle et une prime de risque visible sur les produits dérivés. L’utilisation des facilités de pension s’est traduite par un resserrement de la liquidité en dollars.

Le prix du Bitcoin n’a pas réussi à se maintenir au-dessus du sommet du début octobre et se négocie désormais en dessous du premier support. La charge de la preuve dépend de la demande, et le ruban ETF est la mesure quotidienne la plus propre.

Certains affirment que le cycle traditionnel du Bitcoin a pris fin avec le lancement des ETF, mais que la nouvelle demande n’a jamais mis fin au modèle cyclique dans le passé. Est-ce que ça le fera vraiment maintenant ?

À ce jour, chaque cycle Bitcoin a généré des rendements décroissants. Si 126 000 $ constitue réellement le sommet de ce cycle, cela représenterait un gain de 82 %.

La première baisse (cycle 1 → 2) a vu les rendements chuter d’environ 57 %.

La baisse suivante (cycle 2 → 3) a connu une autre réduction d’environ 84 %.

Si ce taux de dégradation s’était poursuivi proportionnellement (environ 70 à 80 % de moins à chaque cycle), le rendement attendu aurait été d’environ 50 à 70 %, et non de 82 %.

Ainsi, le gain potentiel de 82 % représente déjà une baisse mineure par rapport au modèle de décroissance exponentielle impliqué par les cycles précédents.

Le rendement relatif de ce cycle est supérieur à la tendance, signalant potentiellement un cycle en pleine maturité mais toujours résilient, même s’il s’agit du sommet.

Même si les rendements historiques montrent une courbe de décroissance claire, le gain potentiel de 82 % de ce cycle brise légèrement la pente descendante attendue, suggérant soit le début d’une phase de décroissance plus lente, soit des changements structurels (par exemple, demande d’ETF, capital institutionnel) modérant la tendance à la baisse des rendements à long terme.

Le cas contraire nécessite une séquence spécifique.

Une séquence de cinq à dix jours de créations nettes à grande échelle dans l’ensemble du complexe ETF montrerait une demande de liquidités persistante.

Le biais des options devrait revenir vers des appels à plus qu’un rebond passager, un changement que les tableaux de bord tiers tels que Laevitas.

Spot devrait alors dépasser 126 272 $ avec un volume en expansion.

Cette trajectoire pourrait produire un nouveau sommet marginal dans la zone de 135 000 $ à 155 000 $ avant la reprise de la distribution, une tendance reprise dans nos commentaires sur les cycles passés.

Si ces conditions ne se forment pas à la fin de la fenêtre traditionnelle de 518 à 580 jours, le temps lui-même devient un vent contraire.

Les mineurs ajoutent un autre signal avant. Après la réduction de moitié, les revenus par unité de hachage se sont comprimés et la part des frais s’est modérée à cause des pics du printemps, ce qui resserre les flux de trésorerie des flottes plus anciennes. L’économie et la dynamique de rotation de la flotte sont suivies par l’indice Hashrate.

Si les prix baissent alors que les coûts de l’énergie restent fermes, des ventes périodiques des mineurs pour couvrir les coûts d’exploitation et le service de la dette peuvent apparaître. Cette offre a tendance à répondre à des carnets de commandes restreints après des chocs. Les bandes de valorisation en chaîne telles que MVRV et MVRV-Z aident à encadrer le risque de fin de cycle, bien que les seuils absolus varient selon le cycle et ne doivent pas être utilisés de manière isolée.

Macro possède son propre tableau de bord.

La trajectoire du dollar interagit avec l’appétit pour le risque, et les enveloppes de change de Reuters fournissent une indication continue de la force relative. Les attentes en matière de taux sont suivies par CME FedWatch, qui aide à déterminer si le choc tarifaire et les éventuelles pressions inflationnistes qui en découlent modifient la trajectoire de la politique.

Si les attentes d’assouplissement s’amenuisent alors que les facilités de pension restent élevées, la liquidité des actifs spéculatifs peut rester limitée.

Les lecteurs peuvent suivre le cadre avec le tableau ci-dessous.

Le profil de levier plaide en faveur de la patience. Les traders ont ajouté des couvertures à la baisse après le choc tarifaire au lieu de courir après la hausse. Cela est cohérent avec un marché davantage axé sur la préservation du capital que sur la dynamique.

Si les afflux d’ETF ne reprennent pas rapidement, les flux de couverture des courtiers issus des achats de put peuvent contenir la reprise. Si les afflux reprennent, la structure peut changer rapidement, c’est pourquoi la bande nécessite une attention quotidienne.

Rien de tout cela ne néglige l’offre structurelle de Bitcoin créée par l’enveloppe ETF ou l’effet à long terme d’une offre fixe. Il cartographie la configuration de fin de cycle qui subit désormais une pression macroéconomique. Le chronomètre de réduction de moitié approche de la fin de sa fenêtre historique.

Le plus haut du 6 octobre constitue le prix à battre. Jusqu’à ce que les flux modifient l’équilibre, le cas de distribution reste la lecture la plus claire.

Mentionné dans cet article