Un rapport récent de Fidelity Investments propose une évaluation de blockchains sur la base du PIB:

Voici la formule du PIB: C + I + G + (XM)

C est la consommation, I est l’investissement commercial, G est les dépenses publiques, X est des exportations et M est des importations, donc XM est des exportations nettes.

Fidelity utilise ETH comme exemple. Ainsi, lorsque vous trans composez la formule du PIB sur les mesures d’Ethereum Blockchain:

- C = Ce que les utilisateurs dépensent sous forme de gaz, pour utiliser uniswap ou menthe un NFT.

- I = la quantité d’actifs marqués ou de capital dans les pools de liquidité.

- G = dépenses de la Fondation Ethereum, émis ETH aux validateurs.

- XM = Combien de stablescoins sont frappés / brûlés, le pont coule vers / depuis d’autres chaînes et les récompenses de dépin.

Vous pouvez voir la table entière ici:

C’est un effort complet de Fidelity, mais cela provoque certaines questions.

Le PIB est une mesure de la production intérieure. Pensez «la valeur de tout ce qui est fait ici». Lorsqu’un pays exporte, c’est la production intérieure. Quand il importe, c’est des dépenses. C’est pourquoi nous «net» les importations pour le PIB.

Mais si des millions de stablescoins sont pontés sur (import) ou hors de (export) Ethereum, qui gonfle le «PIB» d’une blockchain même si rien de productif ne se produit.

Comparez cela à un moment où un stablecoin est frappé à l’onchain ou lorsqu’un mineur d’hélium est payé en jetons pour fournir un service cellulaire mobile utile. Ce sont des «importations» productives qui compteraient à juste titre vers le «PIB» d’une blockchain.

Ainsi, mesurer les «exportations nettes» par les flux de ponts est conceptuellement solide, mais il doit tenir compte des balayages CEX Cold Wallet, comme l’a souligné Dan Smith de Blockworks.

Tweet de chargement ..

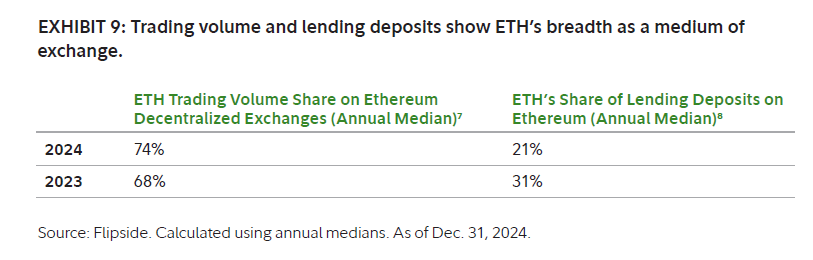

Explicite dans le modèle d’évaluation de Fidelity est également l’affirmation selon laquelle les jetons L1 doivent être évalués sur la base de «l’argent» ou plus spécifiquement: un moyen d’échange et de réserve de valeur.

Fidelity soutient: «Ether est la paire commerciale dominante sur les bourses et sert d’atout principal à emprunter.»

Je pense que cela justifie au mieux l’aspect «moyen d’échange» de l’argent, mais est silencieux sur l’aspect «unité de compte».

Les premiers investisseurs cryptographiques ont remis en question la capacité des jetons L1 à servir d’unité de compte. Comme John Pfeffer l’a écrit en 2017:

L’abstraction du compte (ERC-4337) formalise même cette réalité, car elle permet de payer des frais de gaz dans tout jeton ERC-20. Cela améliore considérablement l’expérience utilisateur, mais il supprime la nécessité de tonner de l’ETH, sapant ainsi la «prime monétaire» du jeton L1.

Tweet de chargement ..

L’aspect final de la raison pour laquelle je pense que l’analogie du PIB est quelque peu tendue cherche à tenir compte de l’ETH marqué sous le seau «Investment» du PIB.

Le staking verrouille les actifs existants, mais aucune nouvelle capacité de production n’est créée.