L’écosystème de Solana tourne fortement autour du protocole Jupiter bien nommé, et pour une bonne raison.

Ils sont une équipe ambitieuse qui essaie de faire sacrément près de tout dans Defi.

En 2021, Jupiter a lancé un agrégateur dex sur Solana, le lieu dominant aujourd’hui pour les flux de commande de routage vers les DEX et les AMMS prop. Aux côtés de l’agrégateur, le fondateur de Jupiter, Meow, a également lancé Mercurial Dex, rebaptisé aujourd’hui sous le nom de Meteora.

Un Dex Perps a suivi en 2023, puis un Launchpad Memecoin en 2024, puis une acquisition majoritaire de pieu dans la plate-forme de trading Moonshot Memecoin plus tôt cette année. Il y a aussi le prochain réseau Omnichain «Jupnet», qui prévoit d’agréger la liquidité entre les chaînes.

Mais tous les yeux de cette semaine sont sur Jupiter Lend, la première incursion formelle du Superapp dans la verticale de prêt.

Tweet de chargement ..

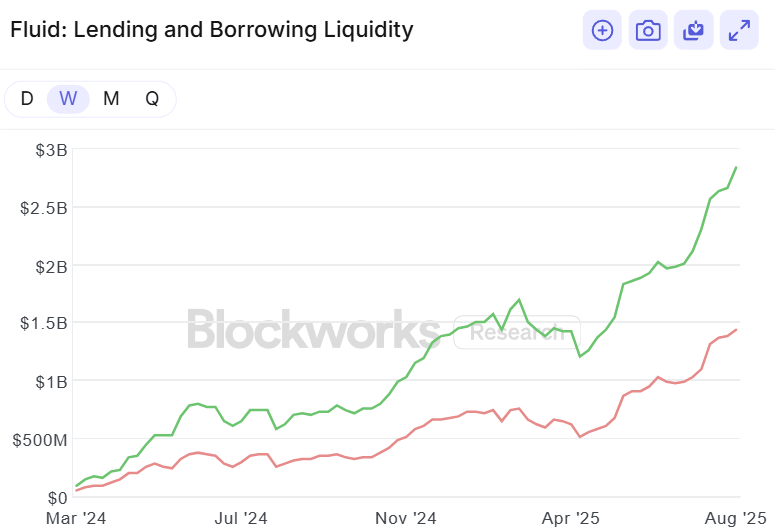

Le produit de prêt de Jupiter est construit sur le moteur de liquidité / risque de fluide. Si vous n’avez jamais entendu parler de liquide, c’est un protocole qui a pris d’assaut le monde Ethereum au cours de la dernière année.

Pour voir la promesse de Jupiter, nécessite une compréhension de base du fonctionnement du fluide. Ce n’est pas le produit le plus simple, mais voici l’essentiel.

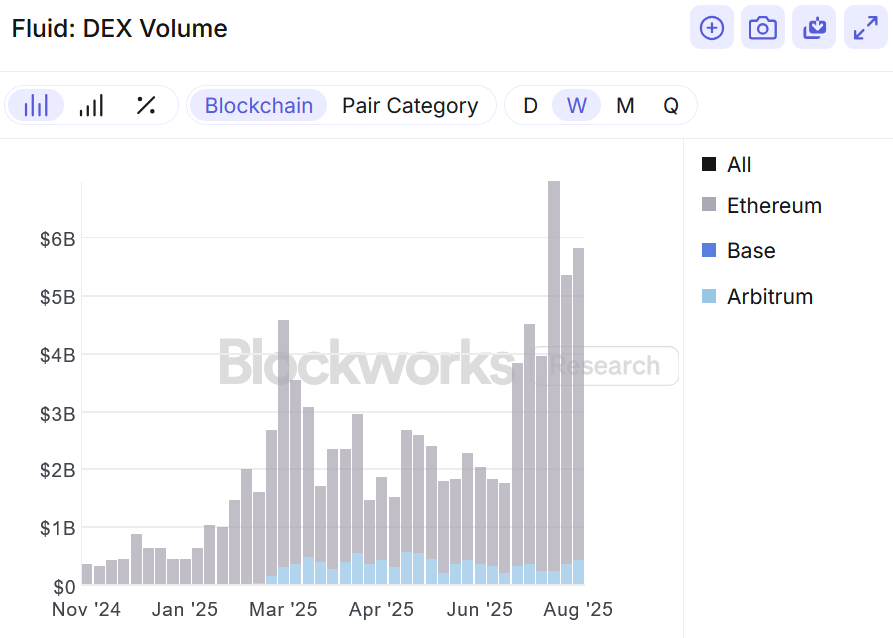

Fluid (précédemment InstadApp) est une application intégrée composée de DEX, de prêt et d’emprunt. Tous les trois s’inspirent d’une couche de liquidité unifiée, ce qui permet des fonctionnalités uniques qui ne sont tout simplement pas possibles sur d’autres DEX ou protocoles de prêt.

Par exemple, un emprunteur sur le liquide peut dénommer sa dette pour servir de liquidité à Fluid Dex (ce que l’équipe appelle «dette intelligente»), plutôt que de le laisser reposer inactif en tant que garantie affichée.

Ceci, en effet, met la dette d’un emprunteur à «travailler». Comme les commerçants du côté dex paient des frais de négociation, cela permet aux emprunteurs de gagner des frais pour réduire leur dette. C’est quelque peu inutile, car il inverse la logique de la façon dont nous considérons généralement la dette comme un atout improductif qui doit être remboursé.

C’est ainsi que Fluid ouvre des milliards de dollars en «TVL» qui n’est pas réellement TVL, du moins pas dans le sens conventionnel. Ce qui mène à des mèmes comme ceux-ci:

Le liquide a également peut-être l’un des moteurs de liquidation les plus avancés de Defi. Ses emprunts vonts se gaquets se positionnent dans des «tiques», qui liquide les positions en partie au fur et à mesure que les marchés se déplacent, plutôt que dans un seul coup.

Encore une fois, l’intégration serrée de Fluid permet aux liquidations de se contenter simplement de swaps ordinaires sur son propre dex.

Ce combo réduit considérablement le glissement et les pénalités (~ 0,1%). Et le résultat final est qu’il permet des ratios de prêt / valeur (LTV) anormalement élevés de 90 à 95% sur son produit de prêt. Pour le contexte, même des actifs hautement liquides comme WBTC / WETH ont des LTV de 70 à 85% sur AAVE.

En témoignage du succès de Fluid, ses prêts ont 1,4 milliard de dollars de prêts actifs depuis son lancement sur Ethereum il y a moins d’un an, par BlockWorks Research Data.