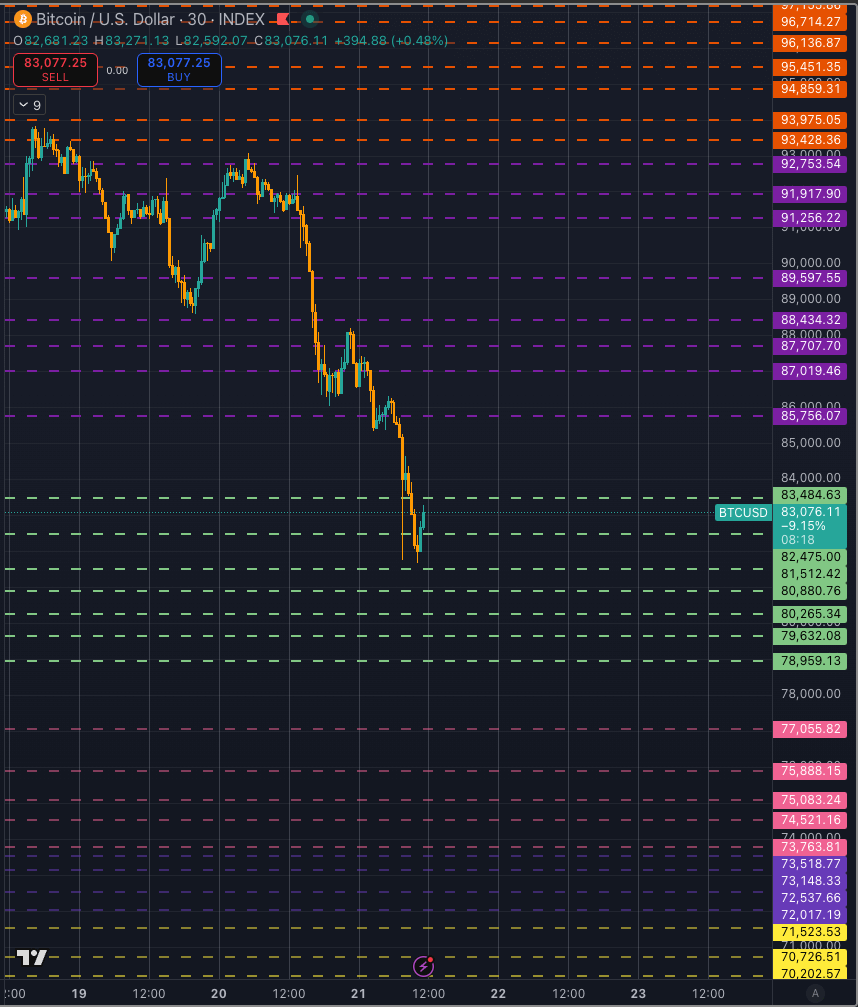

La cassure du Bitcoin en dessous de 85 000 $ a déclenché plus de 2 milliards de dollars de liquidations de dérivés cryptographiques en 24 heures, les actifs à risque étant à nouveau sous pression.

BTC a brièvement approché les 85 000 $ plus tôt dans la semaine avant de rebondir, mais la dynamique de reprise a été minime car elle est tombée à 81 600 $ du jour au lendemain.

Les liquidations de Bitcoin ont atteint 2 milliards de dollars du jour au lendemain

Les données de CoinGlass montrent plus de 2 milliards de dollars de liquidations de dérivés cryptographiques au cours des dernières 24 heures, exacerbant l’ampleur des liquidations forcées à mesure que la volatilité s’accélérait.

La majeure partie provenait de positions longues, les données de CoinGlass montrant environ 1,86 milliard de dollars de liquidations longues contre environ 140 millions de dollars de positions courtes.

Des panneaux d’une heure et de quatre heures sur le même tableau de bord montrent la cascade arrivant par vagues plutôt que par une seule impression, ce qui correspond aux commentaires du marché sur une baisse à travers plusieurs niveaux de support au lieu d’un crash brutal.

La carte thermique d’échange de CoinGlass indique une chasse concentrée sur Bybit et Hyperliquid, qui représentaient ensemble plus de la moitié du notionnel effacé sur 24 heures.

Bybit, Hyperliquid et Binance portaient les livres les plus lourds, suivis de HTX et OKX. La répartition sur les principaux sites au cours de la dernière fenêtre de 24 heures apparaît comme suit :

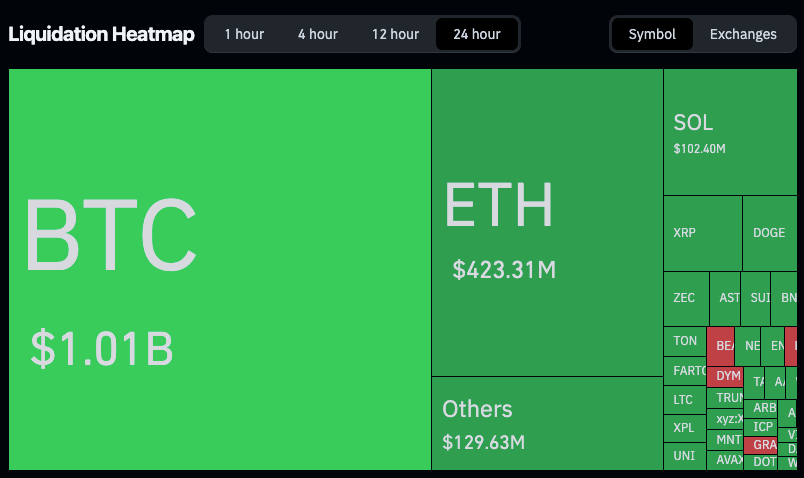

Du côté des actifs, la carte thermique des symboles de CoinGlass montre que BTC représente environ 1,01 milliard de dollars du total sur 24 heures, avec ETH près de 423 millions de dollars et SOL plus de 100 millions de dollars.

Ce modèle correspond à une échelle bêta classique dans laquelle le futur de référence prend le premier coup, puis de grandes paires alt suivent à mesure que les appels de marge se propagent dans les lieux de vente au détail. Les plus petites majuscules remplissent la catégorie « Autres » restante sur le treemap, mais leur contribution théorique reste modeste par rapport aux trois premiers noms.

Les commerçants restent dans une peur extrême

Les mesures du sentiment ont évolué parallèlement au désendettement. L’indice Crypto Fear & Greed se situe dans la bande « Extreme Fear » entre 10 et 15, selon la dernière lecture citée par les trackers de marché.

Il s’agit de l’un des chiffres les plus bas depuis les premiers stades du cycle actuel et survient moins d’un mois après que le même indicateur ait passé du temps en territoire de « cupidité » près des sommets historiques. Un changement aussi brutal ne signifie pas en soi une capitulation ou un plancher, mais il confirme que le positionnement et l’humeur sont passés de la poursuite de l’élan à la préservation du capital dans un court laps de temps.

Le contexte des marchés au comptant contribue à expliquer pourquoi la cassure de 85 000 $ a suscité une réaction aussi démesurée de la part des portefeuilles de produits dérivés. Les ETF Bitcoin au comptant américains ont connu des sorties nettes record en novembre, avec plus de 3 milliards de dollars sortant du groupe jusqu’à présent.

Ces véhicules ont absorbé les nouvelles émissions et les ventes secondaires lors des corrections précédentes ; sans cette offre stable, les baisses pèsent désormais plus lourdement sur les acheteurs discrétionnaires et les traders à court terme. À mesure que les rachats se poursuivent, le tampon qui absorbait autrefois les ventes forcées des investisseurs diminue, de sorte que chaque vague de liquidations a un impact plus important sur les prix.

Sur les marchés à terme, les mesures des contrats à terme BTC de CoinGlass montrent que les taux de financement se compressent vers la neutralité sur les principales bourses, certains livres flirtant brièvement avec le négatif mais ne se retournant pas de manière durable.

L’intérêt ouvert a également reculé par rapport aux sommets de septembre et d’octobre que certaines plateformes d’analyse avaient déjà signalés comme un sommet sur sept mois.

Le financement étant désormais à peine positif, les positions longues paient beaucoup moins pour conserver une exposition, ce qui indique généralement que l’effet de levier spéculatif est en train d’être réduit plutôt que de se reconstruire de manière agressive.

La baisse des positions ouvertes confirme qu’un certain effet de levier a quitté le système, ce qui peut réduire le risque de crash, mais cela signifie également qu’il y a moins de puissance de feu immédiate disponible pour tout rebond brutal jusqu’à ce que de nouvelles positions soient ajoutées.

Les marchés d’options penchent vers la protection plutôt que vers des paris carrément haussiers. L’indice DVOL de Deribit a augmenté dans les années 60 sur une base de volatilité implicite, tandis que les données asymétriques à court terme provenant d’outils tels que Laevitas montrent une prime pour les options de vente par rapport aux appels comparables.

Selon les mesures de Deribit, les traders ont payé pour la convexité à la baisse dans la partie avant de la courbe, ce qui laisse les traders à court de gamma autour des strikes proches. Cette structure peut amplifier les mouvements intrajournaliers proches de niveaux tels que 82 000 $ à 88 000 $, car même de petits flux au comptant obligent à se couvrir dans la même direction que l’évolution des prix.

Prix à surveiller pour Bitcoin

Les niveaux clés au comptant encadrent désormais les scénarios à court terme. L’ancien support de 85 000 $ est devenu le premier domaine que les taureaux doivent récupérer pour atténuer la pression des liquidations et réduire l’incitation des vendeurs à découvert à s’appuyer sur les criminels.

Ci-dessous, la poche de 82 000 $ à 79 000 $ combine un nœud à volume élevé sur de nombreux outils en chaîne et de carnet de commandes avec la psychologie des nombres ronds. Au-dessus, la bande de 90 000 $ à 94 000 $ marque la région de la dernière panne et contient un fort intérêt ouvert pour les options d’achat à court terme sur Deribit.

Les conditions macroéconomiques ajoutent des vents contraires supplémentaires. L’indice du dollar américain s’est raffermi d’un mois à l’autre et le rendement du Trésor à 10 ans s’échange autour de 4,1 à 4,2 %, conformément à un sondage Reuters qui ne prévoit qu’une modeste dérive à la hausse au cours de l’année prochaine.

Historiquement, les rallyes cryptographiques ont connu des difficultés lorsque le dollar et les rendements réels ont augmenté ensemble, car les actifs à risque sont en concurrence avec des instruments plus sûrs pour le capital.

Le recul des actions et autres indicateurs de croissance de ce mois-ci a renforcé le sentiment que les cryptomonnaies se négocient à nouveau comme une expression à bêta élevé d’un sentiment de risque plus large plutôt que comme une réserve de valeur distincte.

À partir de là, les acteurs du marché dessinent trois grandes voies pour les prochaines semaines.

Dans un scénario de base, le BTC se situe entre environ 82 000 et 90 000 dollars, tandis que les sorties d’ETF sont modérées, le financement oscille autour de plat et le DVOL se stabilise à mesure que les options hebdomadaires diminuent.

Une trajectoire plus baissière entraînerait des échecs répétés à conserver ou à reprendre 85 000 $, ouvrant ainsi une ruée sur les liquidités jusqu’aux 70 000 $ où les options placent les intérêts et le support au comptant.

Une configuration plus constructive impliquerait une récupération ferme de 85 000 $, un virage vers des entrées nettes dans les ETF américains sur le tableau de bord Farside et un adoucissement du biais de vente, ce qui pourrait rendre les positions courtes vulnérables à un retour vers le plus bas niveau de 90 000 $.

Pour l’instant, les cartes de liquidation montrent où la première vague de souffrance a atterri, et le financement, les flux et la volatilité montreront si cette poussée a ouvert la voie à la consolidation ou préparé le terrain pour un autre cycle.