Ethereum Institutional a annoncé son lancement le 1er juillet, intégrant une année de travail de commercialisation de la Fondation dans un groupe présentant Ethereum aux banques et aux gestionnaires d’actifs sur la tokenisation et les pièces stables.

Ethlabs, construit par cinq anciens chercheurs seniors de la Fondation Ethereum (EF), a fait surface quelques jours plus tôt dans le but d’un règlement plus rapide et $ETHLe cas monétaire. Bitmine, Sharplink et Joe Lubin financent les deux initiatives.

Ce calendrier coïncide avec un bouleversement organisationnel au sein même de la Fondation, puisque Hsiao-Wei Wang a démissionné de son poste de co-directeur exécutif d’EF le 18 juin, rejoignant ainsi la démission antérieure de Tomasz Stańczak et au moins huit départs de hauts responsables en cinq mois.

Le mandat de mars 2026 de la Fondation a déjà redéfini son rôle : en tant que gestionnaire de l’autosouveraineté, de la résistance à la censure, du code open source, de la confidentialité et de la sécurité, sans prétendre être la société mère ou l’autorité finale d’Ethereum.

Cela laisse la possibilité, volontairement ou non, à des groupes extérieurs de reprendre la moitié commerciale du travail.

Ethlabs a absorbé l’aspect technique et la valeur des actifs, en se concentrant sur la préparation des infrastructures, $ETH en tant qu’instrument monétaire, et les arguments qui permettent aux institutions de se sentir à l’aise pour détenir et développer la chaîne.

Ethereum Institutional a absorbé l’aspect commercial grâce à l’établissement de relations, à des forums et à des présentations qui transforment les intérêts en capital déployé.

Tous deux ont quitté le FE parce que la Fondation n’a jamais été conçue pour fonctionner correctement ni l’une ni l’autre de ces fonctions. Un organisme de normalisation neutre ne peut pas doubler $ETHou une équipe commerciale d’entreprise sans diluer la crédibilité qui le rend utile en tant qu’organisme de normalisation en premier lieu.

La Fondation détient une légitimité et des valeurs protocolaires à long terme, Ethlabs détient $ETH la capture de valeur et la préparation technique, et Ethereum Institutional gère la distribution d’entreprise.

Ethereum Institutional affirme que son équipe entretient déjà plus de 500 relations institutionnelles avec des banques de niveau 1, des gestionnaires d’actifs, des institutions souveraines, des dépositaires et des fournisseurs d’infrastructures de marché.

Son forum institutionnel Ethereum a attiré plus de 150 cadres supérieurs représentant environ 250 000 milliards de dollars d’actifs sous gestion combinés. Cette échelle constitue un argument en faveur de la construction d’une organisation autonome plutôt que de gérer le travail comme un projet parallèle au sein du FE.

S’occuper de la distribution corporative et $ETH le plaidoyer auprès de groupes extérieurs résout un problème d’exécution, tout en signifiant que les entreprises ayant les plus grandes $ETH les bilans financent les voix les plus fortes qui vendent Ethereum à Wall Street.

La commodité et l’indépendance vont dans des directions opposées, et Ethereum a choisi la commodité.

La machine de Wall Street d’Ethereum est en train d’être reconstruite par le $ETH des trésors qui en ont besoin pour fonctionner

Bitmine en détient actuellement 5,70 millions $ETH4,7% de l’offre totale, aux côtés des liquidités et des titres négociables, portant son bilan à 9,8 milliards de dollars. Sharplink détient 886 725 $ETHune position qu’il a renforcée le 28 juin en achetant 10 000 $ETH au prix moyen de 1 611 $.

Ensemble, les deux sociétés transportent environ 6,59 millions $ETHenviron 5,46% des 120,7 millions $ETH fourniture que Bitmine lui-même cite. Aux prix actuels, cette participation vaut près de 10,6 milliards de dollars, contre une capitalisation boursière de Bitmine de 6,55 milliards de dollars et celle de Sharplink de plus d’un milliard de dollars.

Les deux entreprises bénéficieront directement si la scission fonctionne, car de meilleures infrastructures et des ventes institutionnelles plus propres poussent $ETH la demande est plus élevée et ils en détiennent suffisamment $ETH qu’une légère variation des prix modifie leurs bilans de plusieurs centaines de millions de dollars.

Joe Lubin, qui soutient à la fois des organisations à but non lucratif et a cofondé Ethereum lui-même, se trouve au centre de cet alignement. L’accord est une structure qui mérite d’être surveillée, puisque Bitmine et Sharplink sont directement exposés financièrement à son succès.

PeerDAS, déjà opérationnel, offre une capacité de disponibilité de données environ dix fois plus grande pour les réseaux de layer 2, tandis que Glamsterdam, prévu pour le second semestre 2026, cible la mise à l’échelle de la couche de base, le traitement des transactions parallèles et des charges utiles de blocs plus importantes.

Un article universitaire de juin 2026 a mesuré les résultats jusqu’à présent, révélant que le débit des transactions sur le réseau principal et les couches 2 a doublé. Les frais médians du réseau principal sont passés de plus de 2 $ à moins de 0,02 $, et les frais médians de la layer 2 ont chuté de plus de 95 % pour atteindre environ 0,0015 $.

Le débit du réseau principal reste inférieur à 100 transactions par seconde jusqu’en 2034, et les réseaux de layer 2 ne dépasseront le débit de Solana qu’en mars 2029, avec des frais médians inférieurs arrivant d’ici octobre 2026.

Le cas institutionnel d’Ethereum dépend presque entièrement de l’exécution de la layer 2 et du travail de normalisation, le type de positionnement technique qu’Ethlabs doit gérer.

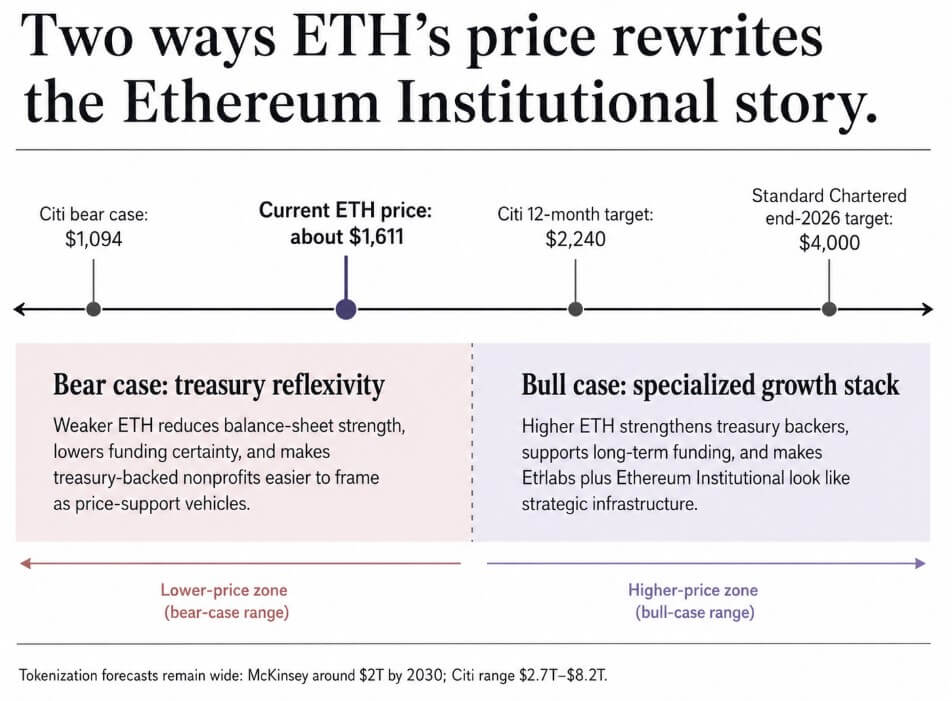

Deux façons $ETHLe prix réécrit ceci

Le cas haussier repose sur une échelle qui existe déjà, car Ethereum transporte environ 157 milliards de dollars de valeur stable en pièces sur le réseau, plus de la moitié de l’offre mondiale de pièces stables et environ 37,2 milliards de dollars en dépôts DeFi, soit plus de 62 % de toute la valeur DeFi basée sur la blockchain.

RWA.xyz classe Ethereum au sommet des réseaux d’actifs tokenisés du monde réel, avec près de 15,8 milliards de dollars de valeur d’actifs distribués, soit 31,52 milliards de dollars sur tous les réseaux suivis.

Citi prévoit que le marché plus large de la tokenisation passera d’environ 17 milliards de dollars aujourd’hui à 5,5 billions de dollars d’ici 2030, avec une fourchette de 2,7 billions de dollars à 8,2 billions de dollars. Si Ethlabs maintient l’infrastructure en phase avec la demande et qu’Ethereum Institutional convertit les relations en capital déployé, les sociétés de trésorerie qui financent les deux commencent à ressembler aux premiers gestionnaires.

Ethereum devient le lieu de règlement par défaut pour les actifs numériques réglementés, et son bilan en bénéficie en conséquence.

Le cas baissier commence par le prix, depuis que Citi a réduit son échéance de 12 mois $ETH objectif à 2 240 $ contre 3 175 $, citant un faible appétit pour les ETF et des flux négatifs, et fixant un scénario baissier à 1 094 $ contre $ETHLe prix actuel de près de 1 611 $.

Standard Chartered est en profond désaccord, s’en tenant à un objectif de 4 000 dollars d’ici la fin de 2026, mais le désaccord lui-même montre à quel point l’affaire à court terme est instable.

Si $ETH reste faible et les actions des sociétés de trésorerie se négocient à des rabais persistants par rapport à leurs avoirs sous-jacents, la capacité de Bitmine et Sharplink à continuer de garantir deux organisations à but non lucratif diminue avec leurs bilans.

Ethlabs et Ethereum Institutional continueraient probablement à fonctionner. La certitude du financement diminuerait cependant, et les deux groupes auraient plus de mal à détourner l’argument selon lequel ils existent pour soutenir $ETHplutôt que de construire une véritable infrastructure institutionnelle.

Les vents réglementaires favorables soutiennent le scénario haussier sans le garantir : la loi GENIUS de 2025 a fourni aux pièces stables américaines leur premier cadre fédéral, et un consortium lié à Visa, Mastercard et Coinbase a lancé un stablecoin concurrent, Open USD, une fois que ce cadre existait.

Ce mouvement réglementaire profite à toutes les chaînes en compétition pour le volume des règlements institutionnels.

Les prévisions de tokenisation plus conservatrices de McKinsey, d’environ 2 000 milliards de dollars d’ici 2030 par rapport à la fourchette beaucoup plus large de Citi, rappellent que même le cas du Bull comporte un réel désaccord.

Ethereum a résolu son problème post-Fondation en créant deux nouvelles organisations. Les deux sont financés par les entreprises qui ont le plus à gagner. $ETH en hausse, et tous deux occupent des emplois qu’un délégué syndical neutre ne pourrait jamais bien faire.

Cet arrangement peut produire exactement ce qu’il promet : une meilleure infrastructure, un accès institutionnel plus propre et une chaîne qui mérite sa position de couche de règlement par défaut pour la finance symbolique.

Cela peut également signifier que la machine d’expansion d’Ethereum fonctionne désormais sur les mêmes bilans qu’elle est censée développer.

Les deux sont vrais à la fois, et où $ETHLe prix qui sera fixé dans un an décidera lequel dominera.