La force de tout actif se reflète vraiment dans la manière dont il rebondit après une forte aversion au risque.

Ethereum semble jouer cette configuration en temps réel. Un zoom arrière, $ETHJusqu’à présent, la performance du deuxième trimestre a été inférieure d’environ 3 fois à Bitcoin, ce qui représente sa plus faible période relative depuis le premier trimestre 2025, lorsque $ETH sous-performé $BTCLa baisse de 11 % a été multipliée par près de 4.

Cela dit, dans ce même cycle, $ETHLe rebond du T2 a fini par surperformer $BTC. En fait, au cours du cycle du troisième trimestre, Ethereum a dépassé plus de 66 %, surperformant Bitcoin de plus de 10 fois. La question est donc la suivante : allons-nous nous préparer à nouveau à une rotation similaire au troisième trimestre, d’autant plus que les marchés reviennent au risque ?

Les techniques commencent à y faire allusion.

Après la liquidation de début juin, Ethereum [$ETH] a montré des flux relativement plus importants pendant les jours à risque. Un exemple récent : le 11 juin, $ETH a clôturé en hausse de 3,6% par rapport à Bitcoin [$BTC] 3,45%.

C’est un petit avantage, mais ce genre de surperformance constante les jours de pointe est souvent ce que l’on voit dans les premières étapes de la rotation.

Ajoutez à cela le contexte technique plus large. $ETH et $BTC Les prix se situent dans des fourchettes étroites autour de 1,5 000 $ et 63 000 $, et vous commencez à voir les premiers signes d’un « achat en baisse » en dessous du prix.

Si les données en chaîne confirment $ETHdu côté de la demande, la configuration pour un rebond plus fort au troisième trimestre par rapport à la demande. $BTC ça n’a pas l’air tiré par les cheveux.

L’offre d’Ethereum se resserre à mesure que les flux à risque reviennent

Cette année, le positionnement institutionnel a été à l’opposé de ce à quoi beaucoup s’attendaient.

Malgré le macro FUD, la vente d’ETF est restée une source constante de pression plutôt qu’un événement ponctuel. Depuis la liquidation d’octobre, le Bitcoin a chuté d’environ 45 %, tandis que les ETF en ont distribué plus de 108 500. $BTCce qui équivaut à environ 9,3 milliards de dollars de sorties nettes.

Un schéma similaire s’est produit dans Ethereum.

Pourtant, les données en chaîne d’Ethereum racontent une autre histoire. Malgré la récente pression à la vente, $ETH l’offre sur les bourses continue de baisser à mesure que les pièces sont régulièrement déplacées vers les ETF, les jalonnements et les portefeuilles à long terme.

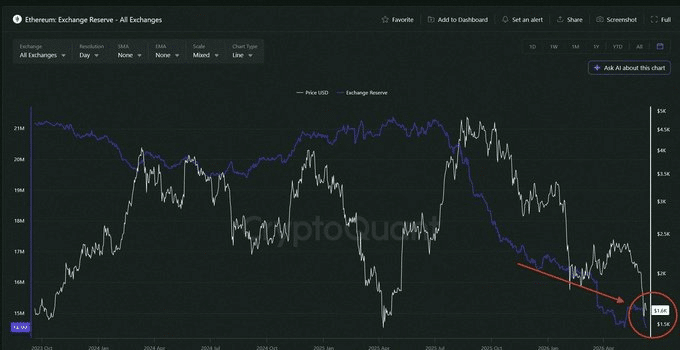

Comme le montre le graphique ci-dessous, seulement 14,5 millions $ETH reste actuellement sur les bourses, le niveau le plus bas jamais enregistré.

Autrement dit, il y a moins $ETH disponibles pour les acheteurs que jamais auparavant, créant un contexte d’offre beaucoup plus tendu. Ajoutez à cela le fait que la pression de vente d’Ethereum commence à sembler épuisée, un point où les vendeurs ont historiquement commencé à ralentir et les acheteurs commencent à revenir.

Si cette tendance se maintient, Ethereum pourrait entrer dans une position beaucoup plus forte au moment même où les marchés reviennent en mode risque. Cela ferait $ETHla récente force de contre $BTC ressemblent moins à une rotation à court terme qu’au début d’un changement plus large de leadership sur le marché.

Pour l’instant, la configuration du troisième trimestre semble donc pencher progressivement en faveur d’Ethereum.

Résumé final