Les utilisateurs ont payé 9,7 milliards de dollars en frais de chaîne au premier semestre 2025, soit une hausse de 41 % d’une année sur l’autre et le deuxième total le plus élevé jamais enregistré.

1kx prévoit plus de 32 milliards de dollars de frais en chaîne pour 2026, grâce à l’accélération de la croissance des applications. Cette croissance a poussé le mot « revenus » dans chaque présentation d’investisseur en cryptographie, dans chaque rapport sectoriel et dans chaque conversation sur l’évaluation.

Le rapport ajoute qu’un retrait de Bitcoin pourrait mettre à l’épreuve les frais de protocole.

L’analyse sectorielle d’avril de 1kx révèle que presque toutes les catégories de frais de cryptographie présentent une corrélation positive avec $BTC prix. Il existe également une grande dispersion entre les secteurs, et la variable critique du bêta baissier n’est toujours pas résolue.

La société affirme qu’une corrélation de 0,6 peut signifier des choses très différentes selon que les frais sectoriels chutent à 0,8x le rythme de Bitcoin ou à 1,5x, et elle identifie la sensibilité décomposée des frais à la hausse par rapport à la baisse.

En crypto, une ligne de frais peut ressembler à une entreprise sur un marché haussier tout en se négociant comme une ligne amplifiée. $BTC bêta lorsque la peur macro arrive.

Le cluster tarifaire réflexif

Les secteurs identifiés par 1kx comme les plus corrélés au prix du Bitcoin partagent une architecture économique commune qui s’améliore lorsque les prix augmentent et se détériore lorsqu’ils baissent, souvent plus rapidement que l’actif sous-jacent lui-même.

Le staking et le re-mise en liquidités se situent au sommet de ce groupe, leurs flux de frais dépendant des rendements qui augmentent à mesure que le capital emprunté et l’appétit pour le risque augmentent et se contractent à mesure qu’ils reculent.

Les conservateurs des coffres-forts sont confrontés au même attrait, car les actifs entrent lorsque la dynamique des prix est positive et ressortent lorsque le sentiment s’inverse. Les rampes de lancement sont la catégorie la plus fortement influencée par le sentiment dans le rapport, l’activité de lancement s’accélérant sur les marchés haussiers directionnels et s’arrêtant lorsque la confiance se détériore.

Les protocoles d’automatisation et DeFAI, qui génèrent des frais liés à l’activité de transaction et au déploiement de la stratégie, suivent également la même impulsion directionnelle.

1kx dit que les frais des blockchains de layer 1 (L1) sont corrélés à $BTC varie considérablement, beaucoup héritant de l’orientation du marché grâce aux mouvements de prix des jetons natifs et à la combinaison d’activités, tandis que d’autres font preuve de plus d’indépendance en fonction de leur base d’applications.

Cette variabilité fait que l’attraction directionnelle des prix des jetons sur l’activité en chaîne signifie que la plupart des L1 ont toujours un sens. $BTC sensibilité dans leurs lignes de frais.

La réflexivité relie ces catégories, car leurs frais sont en grande partie le résultat de la même activité spéculative et axée sur la position qui anime Bitcoin lui-même.

Lorsque les investisseurs parlent de croissance des frais dans ces secteurs en période de hausse des marchés, ils décrivent en partie la dynamique commerciale et en partie le même vent macro favorable qui a soulevé tous les actifs à risque du portefeuille.

La couche des services fournis

DePIN se distingue dans le cadre de 1kx en tant que catégorie de corrélation la plus faible, méritant la distinction d’exposition non directionnelle aux revenus cryptographiques.

La raison en est que les frais DePIN suivent la valeur monétaire du calcul, de la bande passante, du stockage et des autres services fournis. La demande pour ces services provient d’utilisateurs ayant de réels besoins opérationnels, et bien que les prix des jetons affectent les structures d’incitation, ils ne fixent pas directement le taux des frais, comme le font les prix des actifs pour le rendement ou l’activité de lancement.

1kx prévoit des frais DePIN supérieurs à 450 millions de dollars en 2026, maintenant une croissance à trois chiffres.

Les émetteurs de Stablecoin et les protocoles d’actifs du monde réel se situent dans une bande similaire de corrélation inférieure, 1kx estimant leur $BTC corrélation à environ 0,2. L’économie de leurs frais dépend davantage du volume d’émission, de la gestion des réserves et des actifs sous gestion que des seuls échanges spéculatifs.

Une corrélation plus faible indique une structure tarifaire moins liée à $BTC direction des prix. Le cadre de 1kx prend en charge « une exposition aux revenus plus différenciée » et ne va pas jusqu’à revendiquer l’immunité en cas de vente.

L’affirmation la plus précise est que DePIN et les entreprises liées aux émissions disposent de meilleurs arguments structurels pour défendre leurs lignes de frais pendant une période de transition. $BTC-réduction spécifique.

Les échanges décentralisés (DEX), les protocoles de prêt et les plateformes perpétuelles occupent un terrain d’entente controversé. 1kx place la corrélation médiane du DEX à environ 0,33 et celle des prêts à environ 0,3, tandis que les produits dérivés présentent de larges variations, dépassant parfois 0,4.

La volatilité peut soutenir le volume des transactions même dans des marchés baissiers, fournissant à ces secteurs un tampon partiel. Néanmoins, la compression des taux de commission et le dénouement des positions pendant les épisodes de tension rendent leurs lignes de revenus instables d’une manière que la simple corrélation moyenne ne parvient pas à saisir.

Pourquoi la valorisation est le véritable gain

Le rapport sur les revenus plus large de 1kx montre que les ratios prix/frais dans les secteurs de la cryptographie s’étendent sur plusieurs ordres de grandeur. Les blockchains avaient un ratio P/F médian de 3 902x au troisième trimestre 2025, avec des L1 à environ 7 300x, contre 17x pour la DeFi et la finance.

Le ratio P/F médian de DePIN était tombé à 211x, contre environ 1 000x un an plus tôt. Les valorisations de la blockchain représentent toujours plus de 90 % de la capitalisation boursière génératrice de frais analysée, même si la DeFi et la finance produisent la plupart des frais.

1kx indique également que les changements de frais entraînent des valorisations dans la DeFi et la finance, et dans une moindre mesure dans les blockchains.

Si cette relation directionnelle se maintient à la baisse, avec une baisse des frais en premier et une compression des multiples dans les semaines qui suivent le mouvement initial des prix, alors un $BTC un retrait qui expose la fragilité des frais dans les secteurs à forte corrélation pourrait déclencher un ajustement de valorisation de second ordre.

Les investisseurs qui avaient attribué des valorisations de qualité commerciale aux flux de frais exposés au bêta seraient confrontés à une réévaluation rapide.

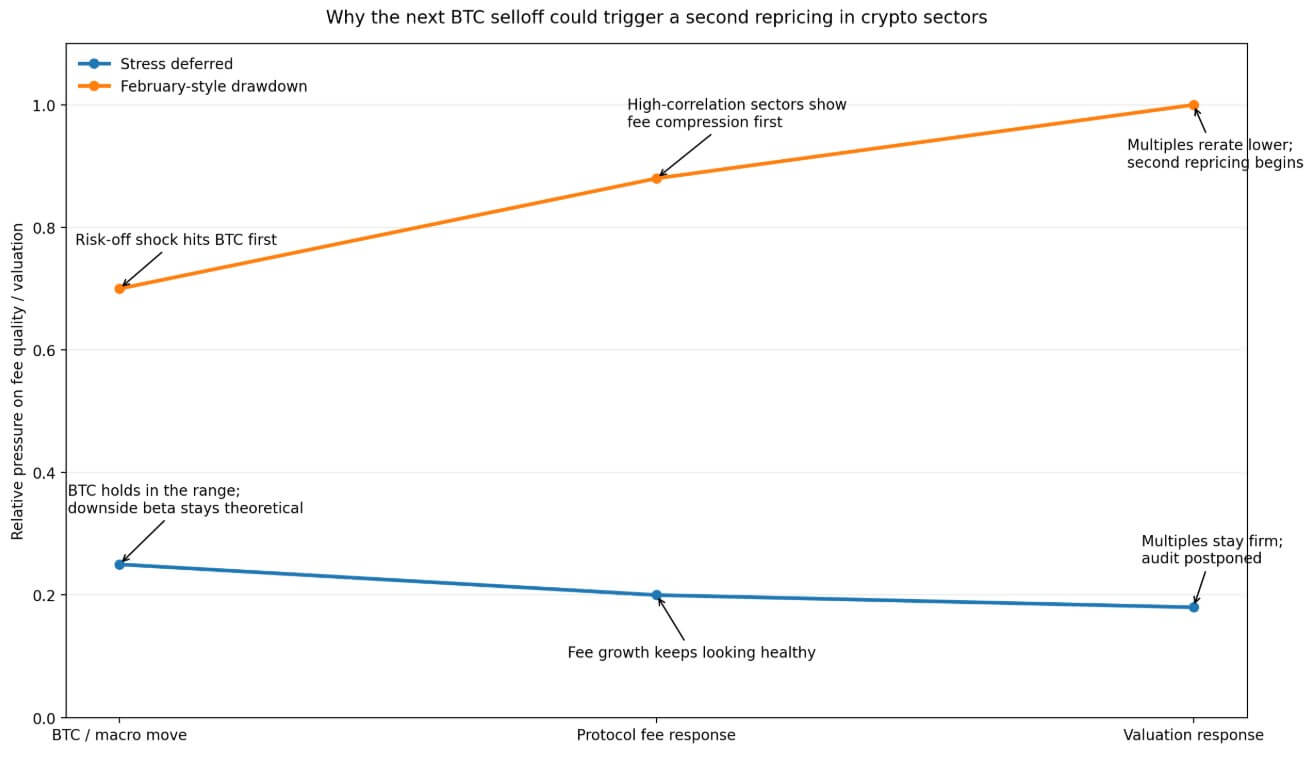

Le test est reporté

Si les conditions macroéconomiques continuent de s’assouplir, telles que la baisse du pétrole, le maintien des attentes de la Fed et la disparition du risque géopolitique, Bitcoin pourrait rester stable entre 70 000 $ et atteindre l’objectif de base sur 12 mois de Citi de 112 000 $.

Dans cet environnement, les lignes de frais dans la plupart des secteurs continueraient de croître et le bêta baissier resterait théorique. 1kx prévoit que la croissance des frais liée aux applications s’accélèrera jusqu’en 2026, avec une croissance de la DeFi et du financement supérieure à 50 % d’une année sur l’autre.

Le risque dans ce scénario est que le marché continue de considérer la forte croissance cyclique des frais comme une preuve de la qualité durable des entreprises. L’activité de la rampe de lancement reste élevée dans un marché porteur, les rendements de reconstitution semblent robustes lorsque l’appétit pour le risque est sain, et les conservateurs des coffres-forts rapportent de solides chiffres d’actifs sous gestion.

L’audit est reporté et les capitaux continuent d’affluer vers des secteurs dont la qualité des tarifs n’a jamais été testée dans des conditions de tension réelle. L’environnement caractérisé par la chute du pétrole, l’apaisement des craintes inflationnistes et la reprise des paris sur les réductions de la Fed sont exactement le genre d’environnement dans lequel ce report se prolonge.

Février se répète à grande échelle

Le 5 février, Bitcoin a chuté de 14,1 % pour atteindre un plus bas intrajournalier de 62 254,50 $ en une seule séance, alors que le sentiment de risque s’est affaibli, que les actions technologiques ont été vendues et que les sorties d’ETF se sont accélérées.

Le marché de la cryptographie a perdu environ 2 000 milliards de dollars par rapport à son sommet d’octobre au cours de cet épisode. L’activité de la rampe de lancement s’est refroidie, les positions sur capitaux empruntés se sont dénouées et les rendements de reconstitution ont été comprimés.

Les lignes tarifaires qui semblaient impressionnantes jusqu’à la fin de 2025 ont montré leur dépendance directionnelle en quelques semaines.

Une répétition de ce schéma déplacerait la question du bêta baissier de la prochaine étape déclarée par 1kx vers un événement de marché en direct.

Les secteurs dotés de structures tarifaires réflexives seraient confrontés à l’examen le plus difficile, le marché à la recherche de rampes de lancement voyant le volume de lancement diminuer, les rendements se compressant à mesure que les capitaux empruntés sortent, et les conservateurs de coffre-fort observant la baisse des actifs sous gestion plus rapidement que les prix des jetons.

DePIN et les entreprises liées aux émissions seraient toujours confrontées à des vents contraires, mais leur relative résilience en matière de frais deviendrait lisible dans les données pour la première fois.

Si les changements de frais font grimper les valorisations de DeFi et de la finance, le même mécanisme fonctionne en sens inverse.

Les protocoles qui font état d’une compression des frais au cours du premier trimestre du prochain cycle baissier donnent au marché une raison de comprimer leurs multiples avant même que la situation macroéconomique complète ne soit résolue.

Les investisseurs qui avaient attribué des valorisations de qualité commerciale aux flux de frais exposés au bêta seraient confrontés à une réévaluation rapide.

Bitcoin se situe actuellement autour de 78 000 $, se situant près du sommet de sa récente fourchette issue du rallye de secours géopolitique d’avril, exactement la fenêtre dans laquelle la question de la qualité des frais reste non résolue.