Wall Street a passé le premier trimestre 2026 à réduire systématiquement les prétentions de DeFi sur l’avenir de la finance.

En janvier, ICE a annoncé que NYSE construisait une plate-forme de titres tokenisés avec des opérations 24h/24 et 7j/7, un règlement instantané, un dimensionnement des commandes en dollars et un financement stable, BNY et Citi fournissant des dépôts tokenisés pour le financement de la chambre de compensation en dehors des heures bancaires normales.

En février, WisdomTree a lancé la négociation 24h/24 et 7j/7 et le règlement instantané des actions de fonds du marché monétaire tokenisées dans le cadre du soulagement de la SEC.

En mars, la Fed, la FDIC et l’OCC ont déclaré conjointement que les titres tokenisés éligibles devraient bénéficier du même traitement en capital que leurs homologues non tokenisés, qualifiant le cadre de neutre sur le plan technologique.

La SEC a ensuite approuvé la proposition du Nasdaq de négocier certains titres sous forme symbolique, avec règlement via DTC.

NYSE et Securitize ont ensuite conclu un partenariat pour construire une infrastructure d’agent de transfert numérique autour des normes opérationnelles institutionnelles.

Cette séquence a eu un effet concret sur la position concurrentielle de DeFi. Les bourses réglementées, les courtiers et les chambres de compensation adossées aux banques peuvent désormais regrouper les transactions 24 heures sur 24 et 7 jours sur 7 et le règlement en chaîne au sein d’une structure de marché supervisée, avec le traitement du capital correspondant.

Le pool de base de capitaux en chaîne visé par ces mouvements dépasse déjà 330 milliards de dollars, y compris les pièces stables à environ 317 milliards de dollars, les bons du Trésor américain symbolisés à près de 13 milliards de dollars et les actions symbolisées à 1 milliard de dollars.

Ce pool attirera les capitaux institutionnels, quels que soient les rails qu’ils traversent.

La composabilité est l’avantage distinctif de DeFi : la capacité de créer des produits financiers interconnectés sur une infrastructure partagée et sans autorisation, où n’importe quel protocole peut se connecter directement à n’importe quel autre selon des conditions ouvertes.

Il s’agit d’une fonctionnalité véritablement native de DeFi. Les titres tokenisés approuvés par le Nasdaq sont toujours réglés via la DTC, sont soumis à la surveillance des changes et fonctionnent selon les types d’ordres et les cadres de reporting existants.

Le fonds tokenisé de WisdomTree s’inscrit dans un modèle de courtier-négociant. NYSE a conçu sa plateforme tokenisée autour des agents de transfert et des normes opérationnelles institutionnelles. Toutes ces architectures nécessitent un contrôleur d’accès central pour approuver les connexions en aval.

Dérive et problème de la couche de contrôle

La valeur de Composability en tant que fossé dépend entièrement de la question de savoir si les répartiteurs de capitaux estiment que les contrôles environnants sont suffisamment matures pour contenir des défaillances localisées.

L’exploit de Drift a exposé cette dépendance de la manière la plus directe possible. Drift a confirmé que l’attaque exploitait des circonstances occasionnelles durables et une prise de contrôle des pouvoirs administratifs du Conseil de sécurité via une compromission de la couche de contrôle d’accès.

DefiLlama a classé l’incident comme un piratage de 285 millions de dollars dû à un accès administrateur compromis et à une manipulation des prix. La valeur totale bloquée de Drift est passée d’environ 550 millions de dollars à moins de 250 millions de dollars.

C’est dans la contagion issue de l’analyse post-incident que l’argument concurrentiel devient le plus aigu.

Étant donné que l’infrastructure de Drift est connectée aux coffres-forts en aval, aux stratégies de rendement, aux wrappers et aux positions de garantie dans Solana DeFi, le compromis administratif a rayonné vers l’extérieur avant que la carte d’exposition ne soit claire.

Chaos Labs a déclaré publiquement que des dépendances cachées continuaient à faire surface en temps réel, laissant le décompte final de l’exposition ouvert. La composabilité, fonctionnant comme un canal de transmission des pertes, pousse précisément les répartiteurs de capital institutionnels vers une infrastructure de tokenisation autorisée sur des piles de protocoles ouverts.

L’incident de Drift correspond à un modèle qui s’étend bien au-delà de Solana.

Chainalysis a découvert que les compromissions de clés privées représentaient 43,8 % des cryptomonnaies volées en 2024, la plus grande catégorie d’attaques qu’elle a suivie.

TRM Labs a déclaré que les attaquants ont volé 2,87 milliards de dollars lors de près de 150 piratages en 2025, les attaques d’infrastructure ciblant les clés, les portefeuilles et les plans de contrôle d’accès entraînant la majorité des pertes et dépassant les exploits des contrats intelligents.

TRM a également noté que les 10 principaux incidents représentaient 81 % des pertes de piratage en 2025.

Les données empiriques indiquent que la couche de contrôle, la couche de gouvernance et la couche de gestion des accès comportent désormais plus de risques systémiques que le seul code contractuel. La culture de sécurité de DeFi est toujours en train de rattraper ce record empirique.

Ce que DeFi doit faire

La composabilité ouverte doit adopter le correctif pour rivaliser pour le capital institutionnel désormais mis en commun en chaîne.

L’analyse post-incident de Drift et le cadre plus large de Chaos Labs convergent vers la même liste opérationnelle : des normes de signataires plus strictes, des verrouillages temporels sur les transitions privilégiées, des structures d’autorisation segmentées afin qu’une clé compromise ne puisse pas atteindre l’intégralité de la surface de contrôle, un mappage explicite des dépendances afin que les intégrations en aval soient visibles avant qu’une panne ne se produise, et une divulgation publique plus rapide qui permet au réseau plus large d’agir avant que la contagion ne se propage.

Les autopsies montrent que la transition administrative de Drift a utilisé un multisig 2 sur 5 sans timelock. Cette configuration a réduit la fenêtre d’approbation pour un changement catastrophique au point que la détection et l’intervention n’ont pas eu le temps d’opérer.

Ces correctifs ne sont pas glamour. Ils renforcent la crédibilité opérationnelle qui permet à un directeur financier ou à un comité des risques d’acheminer facilement le capital institutionnel via une infrastructure ouverte.

ICE, Nasdaq et NYSE se disputent le même pool. Les protocoles qui en tireront une part seront ceux qui pourront démontrer une composabilité avec un risque contenu et visible, où une interconnexion signifie une utilité étendue.

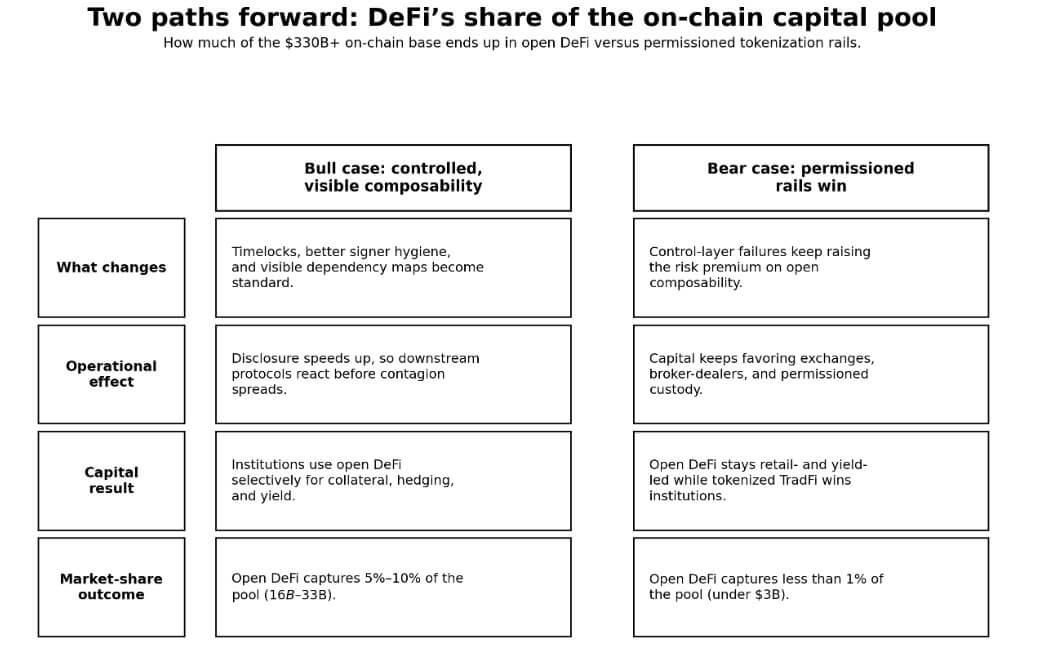

Deux voies à suivre

La base de capital en chaîne s’élève actuellement à plus de 330 milliards de dollars et augmentera à mesure que les titres symbolisés et l’adoption de pièces stables se développeront.

Le débat porte sur la fraction de ce pool qui transite par une DeFi ouverte et composable par rapport à une infrastructure de tokenisation autorisée ou semi-autorisée.

Dans le cas haussier, les protocoles DeFi produisent une mise à niveau visible et durable de la discipline de gouvernance : les délais deviennent la norme pour les transitions privilégiées, l’hygiène des signataires s’améliore dans les principaux protocoles, les équipes publient des cartes de dépendance qui permettent aux répartiteurs externes d’évaluer le risque d’intégration avant d’engager du capital, et les délais de divulgation se raccourcissent de quelques jours à quelques heures.

Les répartiteurs institutionnels commencent à utiliser la composabilité ouverte de manière sélective pour les garanties structurées, les couvertures multi-protocoles et les stratégies de rendement où la couche de contrôle est manifestement plus forte qu’auparavant.

Open DeFi capture 5 à 10 % du pool de capitaux en chaîne, soit environ 16 à 33 milliards de dollars. La composabilité devient la couche premium au sommet des rails de tokenisation que la finance traditionnelle est en train de construire, parallèlement à une structure de marché supervisée.

Dans le cas de l’Bear, chaque incident successif au niveau de la couche de contrôle augmente la prime de risque perçue sur la composabilité ouverte plus rapidement que l’industrie ne peut combler l’écart de gouvernance.

Les titres tokenisés, les fonds tokenisés et les volumes de règlement de stablecoins ont augmenté, tandis que le capital reste au sein des bourses, des courtiers et des structures de garde autorisées.

Open DeFi capture moins de 1 % du pool, avec un actif total inférieur à 3 milliards de dollars. La finance traditionnelle capture les avantages de la blockchain grâce à la tokenisation, à un règlement plus rapide et à des horaires prolongés, tandis que la composabilité ouverte capture les flux de détail et le capital réflexif recherchant un rendement sur une infrastructure ouverte.

Wall Street a passé l’année 2025 et le début de 2026 à prouver que les rails blockchain peuvent transporter des actifs institutionnels dans des cadres supervisés.

Le chemin de DeFi vers la victoire nécessite de prouver que l’interconnexion ouverte vaut les frais supplémentaires de gouvernance, de divulgation et de contrôle imposés par les mandats réglementaires sur les sites supervisés.