Le Bitcoin est souvent vendu en premier lors d’événements à risque macro, car sa structure de marché perpétuelle, axée sur les contrats à terme, intègre un biais long persistant et un financement positif, ce qui rend l’exposition à découvert structurellement plus facile et souvent moins chère pendant les périodes de tension.

- Sur le marché des contrats à terme perpétuels, Bitcoin a montré un biais haussier à long terme depuis sa création, les taux de financement restant positifs (les positions longues payant les positions courtes) la plupart du temps ;

- L’or augmente généralement lors d’événements de stress macroéconomique, à mesure que les investisseurs ajoutent une exposition aux valeurs refuges. Le Bitcoin est fréquemment vendu. Ceci est davantage lié à la structure de financement perpétuel qu’aux étiquettes d’actifs « à risque » ou « sans risque ».

- Étant donné que le financement du Bitcoin est positif la plupart du temps, une vague progressive de demande longue pousserait le taux de financement encore plus haut, augmentant ainsi le coût de portage lié au maintien d’une exposition longue. En revanche, le positionnement court est moins cher, voire subventionné. La structure et le mécanisme du marché encouragent les ventes à découvert plutôt que les positions longues en cas de tensions externes.

Dans l’article précédent, nous avons analysé la volatilité élevée du Bitcoin à travers le prisme de la structure du marché, en soulignant sa forte volatilité enracinée dans sa structure de marché axée sur les produits dérivés, où l’effet de levier spéculatif et les contrats à terme perpétuels dominent la formation des prix, ce qui contraste avec d’autres matières premières majeures comme l’or ou le pétrole qui sont exploités dans un système physiquement ancré et à effet de levier relativement faible.

Article : Vue des actifs numériques de Whale : pourquoi le Bitcoin se vend alors que l’or se stabilise

Cet article examine une question connexe : pourquoi le Bitcoin est-il systématiquement vendu en premier lors d’événements à risque de marché général, en particulier ceux qui se produisent en dehors des heures de marché traditionnelles ? Tout comme nous l’avons indiqué dans notre article précédent, l’explication courante qui qualifie Bitcoin d’« actif à risque » est davantage une description qu’une explication. La question pertinente n’est pas de savoir si Bitcoin est « à risque » ou « sans risque », mais :

- Quel actif peut absorber la demande immédiate de macro-couverture ?

- Quel marché permet une exposition courte à grande échelle et sans friction à tout moment ?

- Quels actifs imposent structurellement des coûts de portage plus élevés sur les positions longues que sur les positions courtes ?

Bitcoin remplit les trois conditions.

Les taux de financement Bitcoin sont restés positifs plus de 90 % du temps

Le marché des dérivés cryptographiques, et du Bitcoin en particulier, est principalement géré par le biais de contrats à terme perpétuels plutôt que de contrats datés. Sur les principales bourses, les swaps perpétuels représentent la majorité du volume des produits dérivés et des intérêts ouverts. Ces instruments n’ont pas de date d’expiration et sont continuellement dotés d’une marge, ce qui en fait le principal instrument de positionnement à court terme et de découverte de prix. En pratique, le marché au comptant du Bitcoin suit souvent le marché des produits dérivés plutôt que de le diriger.

Les contrats à terme perpétuels diffèrent des contrats à terme traditionnels par leur mécanisme de taux de financement. Au lieu de converger vers le spot à l’expiration, ils s’ancrent au spot via des paiements de financement périodiques échangés entre les positions longues et courtes. Lorsque le contrat se négocie au-dessus du spot, le taux de financement est positif et les positions longues paient les positions courtes. Lorsqu’il se négocie en dessous du spot, le taux de financement est négatif et les shorts paient les longs. Ce système équilibre en permanence la demande directionnelle.

Source : Le magazine Bitcoin

Bitcoin a montré un biais haussier à long terme depuis sa création, les taux de financement restant positifs (les positions longues payant les positions courtes) la plupart du temps, comme le montre le graphique ci-dessus. Sur les principales bourses (Binance, Bybit, etc.), les taux de financement perpétuel du Bitcoin ont été positifs la majorité des jours, ce qui indique que les positions longues sont prêtes à payer un « coût de portage » aux positions courtes pour maintenir une exposition à la hausse.

Il n’y a pas de réponse définitive à cette question. Une explication possible est que Bitcoin est largement considéré comme ayant un potentiel de hausse à long terme sur des horizons temporels étendus, malgré la volatilité à court terme. Les acteurs du marché ont tendance à préférer les positionnements longs aux positionnements courts sur des périodes pluriannuelles.

Bitcoin est structurellement l’actif majeur le plus facile à vendre

Bitcoin est le seul macro-actif à grande échelle qui se négocie en continu, 24 heures sur 24, sept jours sur sept, sur les marchés au comptant et dérivés. La liquidité est distribuée à l’échelle mondiale sur de nombreuses bourses centralisées et décentralisées et est ancrée dans un important marché à terme perpétuel qui favorise la découverte des prix à court terme. Lorsque des chocs géopolitiques ou systémiques surviennent en dehors des heures de marché traditionnelles, Bitcoin devient le seul lieu de négociation profond capable d’absorber la demande immédiate de couverture multi-actifs.

Le fait que les taux de financement soient positifs la plupart du temps implique qu’une capacité de vente à découvert significative est structurellement ancrée dans le marché. Le mécanisme de financement subventionne efficacement les expositions à découvert, renforçant ainsi la capacité du marché à adapter ses positions à découvert en cas de besoin. Et en raison de l’effet de levier élevé sur les positions longues (accumulé pendant la période de financement positif), l’augmentation soudaine des ventes à découvert conduit souvent à des liquidations forcées lorsque les prix chutent, créant ainsi des pressions de vente mécaniques.

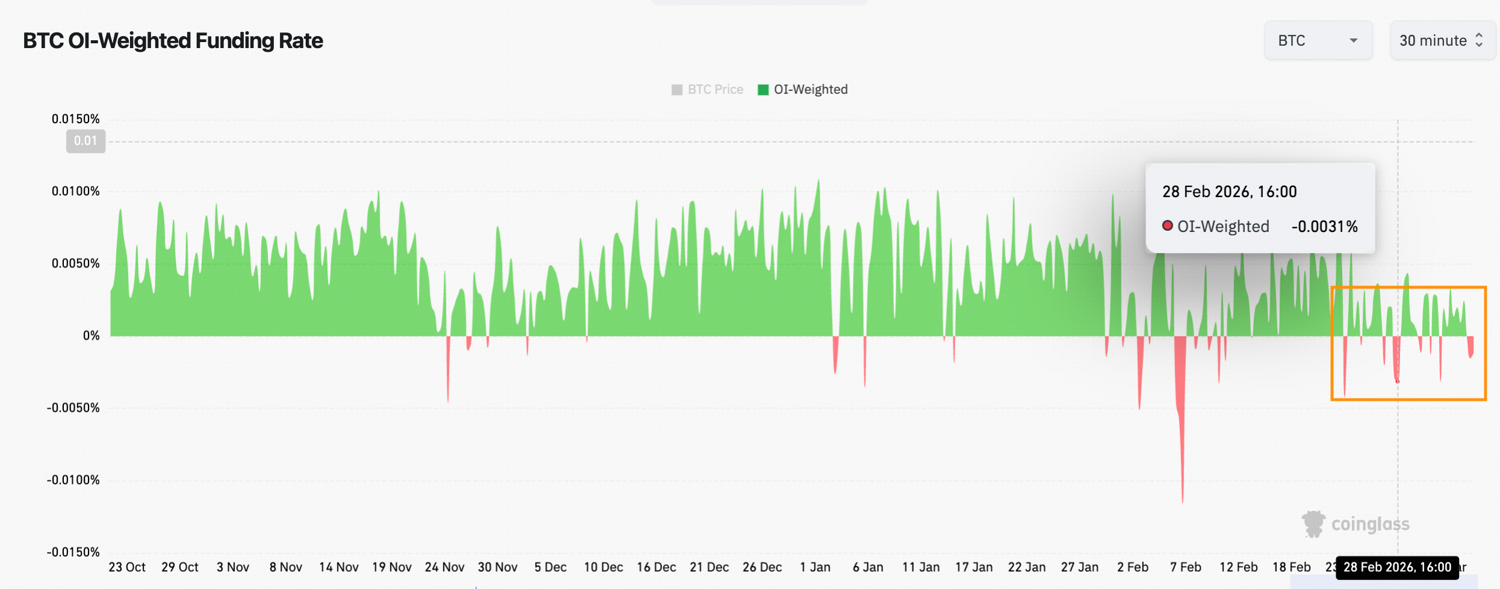

Source : Coinglass

Comme le montre le graphique ci-dessus, pendant les périodes de choc géopolitique ou de tensions macroéconomiques, les taux de financement s’inversent souvent brusquement parallèlement à des mouvements de prix à la baisse rapides et à une hausse des intérêts ouverts à court terme. Le passage d’un taux de financement constamment positif à des niveaux fortement négatifs fournit la preuve en temps réel d’un positionnement court concentré.

La période de fin janvier à début mars 2026 en fournit un exemple frappant. Les taux de financement sont devenus négatifs et sont restés négatifs au milieu du déclenchement des frappes militaires américano-israéliennes contre l’Iran, à partir du 28 février environ, qui ont eu lieu pendant un week-end. Le taux de financement négatif reflète les flux de couverture tactique entrant sur le marché. Bitcoin est utilisé comme instrument immédiat de protection contre les baisses lors d’événements sans risque grâce à un positionnement à découvert.

Cela clarifie également le paradoxe de « l’or numérique ». L’or attire souvent des entrées de valeur refuge lors d’événements à risque macro, tandis que Bitcoin est utilisé comme véhicule de couverture de risque liquide et toujours actif, où une position courte de Bitcoin pour compenser la baisse des actifs à risque corrélés.

Conclusion

Ce comportement va-t-il changer et Bitcoin pourrait-il devenir une valeur refuge similaire à l’or dans un avenir proche ? La réponse est probablement non.

Dans la structure actuelle du marché, cela ne favorise tout simplement pas les positions longues sur Bitcoin lors d’un événement d’aversion au risque. Étant donné que le financement du Bitcoin est positif la plupart du temps (les positions longues paient les positions courtes), une vague progressive de demande longue pousserait le taux de financement encore plus haut, augmentant ainsi le coût de portage lié au maintien d’une exposition longue. En revanche, le positionnement court est moins cher, voire subventionné.

En période de stress externe, cette asymétrie des coûts de portage fait pencher la balance vers la vente à découvert, renforçant ainsi la tendance du Bitcoin à s’échanger à la baisse lors de chocs macroéconomiques.

L’article BloFin Research : Pourquoi Bitcoin est vendu en premier dans les événements à risque apparaît en premier sur Journal du Token.