Le Bitcoin est tombé à 108 000 $ jeudi, baissant 3,6% en 24 heures et près de 7% pour la semaine, selon les données de Coingecko.

La baisse a déclenché des pertes répandues sur les marchés cryptographiques, renvoyant Ethereum en baisse de 8% à 3 887 $ et portant une perte de quatre semaines d’Ether à 23%.

La vente est venue avec un pic de liquidations, anéantissant plus de 1,1 milliard de dollars de transactions sur une période de 24 heures. La majorité de cela, plus d’un milliard de dollars, était de longs paris que les prix augmenteraient.

Dogecoin a chuté de 7,6%, se négociant près de 0,23 $, tandis que Solana a chuté de 7,7% à 197,52 $. Les deux jetons sont désormais en baisse de 21% au cours des sept derniers jours, les classant comme les pire interprètes de la semaine dans le top 100.

Le retrait s’est également aligné de faiblesse des actions américaines. La moyenne industrielle S&P 500, NASDAQ et DOW Jones se terminaient tous jeudi dans le rouge.

Les détenteurs à long terme ont jeté le bitcoin tandis que les ETF sont devenus silencieux

Le dernier rallye de Bitcoin, qui a atteint un sommet post-FOMC de 117 000 $, a inversé ce que les analystes décrivent comme un modèle classique «Acheter la rumeur, vendre les nouvelles». Les analystes de Glassnode ont déclaré jeudi que le bitcoin « montrait maintenant des signes d’épuisement » alors que la demande des ETF a calé et que les investisseurs à long terme ont commencé à verrouiller les bénéfices.

La baisse actuelle, de 124 000 $ à 113 700 $, est équivalente à une baisse de 8%. C’est doux par rapport au tirage de 28% de ce cycle ou aux 60% des baisses observées dans celles précédentes. Mais les analystes ont également noté que la volatilité de Bitcoin s’est rétrécie au fil du temps, ressemblant maintenant à la montée lente observée entre 2015 et 2017. Il n’y a pas encore eu de top de coup.

Source: Glassnode

Ce cycle a duré environ 1 030 jours, juste moins de la durée de 1 060 jours observée au cours des deux derniers. Les données sur la chaîne montrent que le déploiement du capital a évolué en trois vagues depuis novembre 2022, levant le plafond réalisé à 1,06 billion de dollars. Les entrées de capital sont désormais de 678 milliards de dollars, soit près du double des 383 milliards de dollars du dernier cycle.

Cette vague n’est pas venue en même temps. Chaque fois, plus de 90% des pièces déplacées étaient en profit, ce qui a signalé un sommet. La crypto vient de reculer de son troisième pic de ce type. Les détenteurs à long terme ont vendu 3,4 millions de BTC, déjà plus que dans les cycles passés.

ETF Flows, qui a aidé à absorber cet approvisionnement plus tôt dans l’année, est tombé d’une falaise. Autour du FOMC, les détenteurs à long terme se déchargeaient à un taux de 122 000 BTC par mois, tandis que les entrées nettes ETF sont passées de 2 600 BTC / jour à presque zéro. Cela a créé un environnement faible, car la pression de vente a augmenté et une nouvelle demande s’est tari.

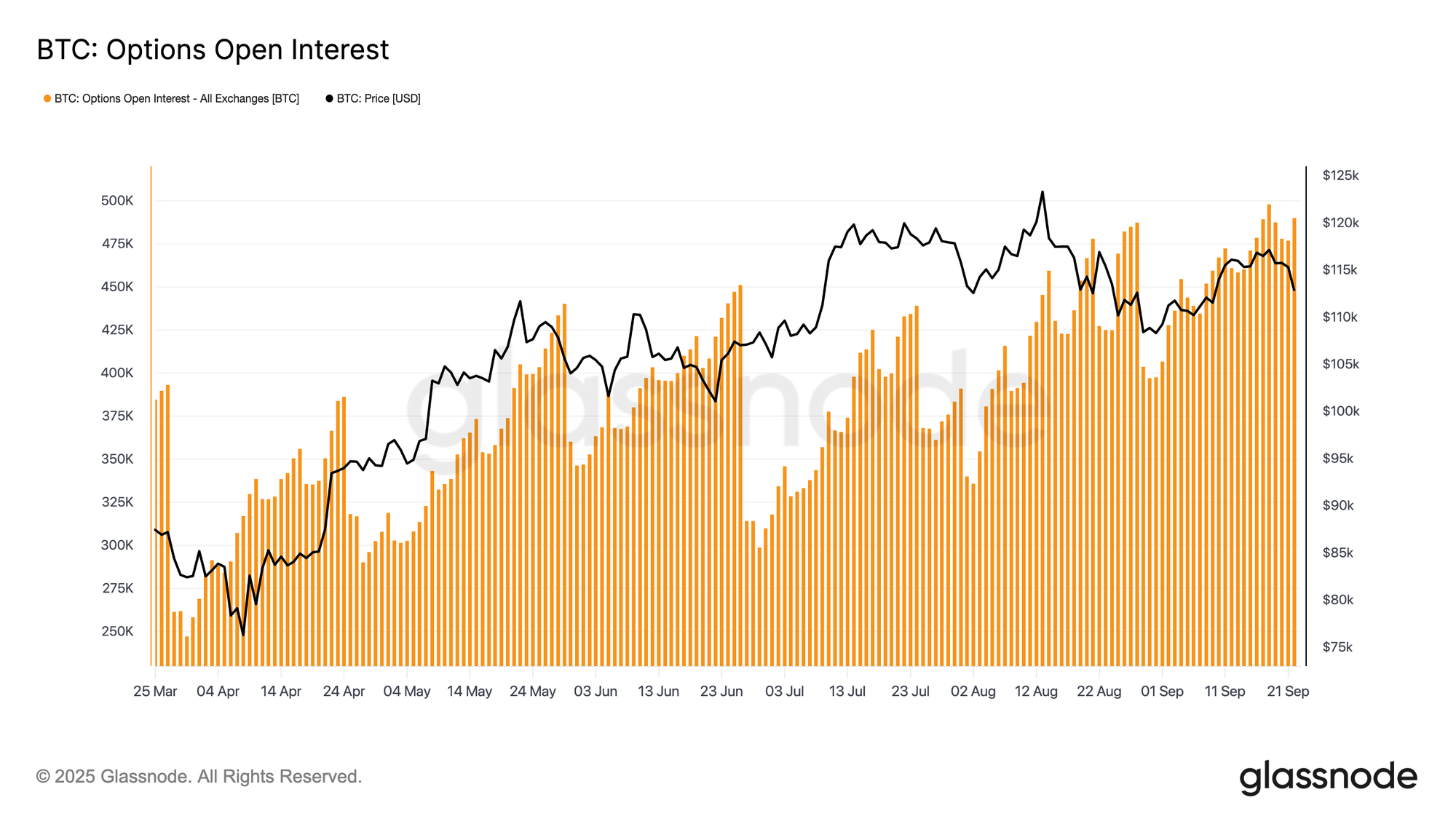

Les futures et les options ont exposé la fragilité du marché

Les marchés ponctuels ont d’abord craqué. Au fur et à mesure que le bitcoin tombait, le volume de trading a explosé et que les livres de commandes minces ne pouvaient pas gérer le flux. Cela a poussé le prix inférieur à 113 000 $ et a déclenché une forte afflux dans les futurs. Les intérêts ouverts sont passés de 44,8 milliards de dollars à 42,7 milliards de dollars, obligeant les commerçants surevactés à quitter et à agrandir la chute.

Les cartes thermiques de Coinglass ont montré des grappes de liquidation majeures entre 114 000 $ et 112 000 $, éliminant les longs longs. Cela a créé un étage à court terme près de 111 800 $, où se trouve désormais la base du coût du détenteur à court terme.

Mais le prix reste instable. Les niveaux de risque oscillent encore autour de 117 000 $ et sans achat plus fort, les prix pourraient encore se balancer. Sur le marché des options, la volatilité a bondi avant le FOMC, puis refroidie une fois la baisse de taux confirmée.

Cela n’a pas duré. Un accident à terme du dimanche a ravivé le commerce de la peur. Une volatilité implicite d’une semaine a sauté et la pression s’est propagée à des contrats plus longs. Vendredi, 1 W Skew est passé de 1,5% à 17%, montrant que les commerçants se sont précipités pour une protection à la baisse.

Cette ruée était réelle. Deux jours plus tard, la plus grande liquidation depuis 2021 a frappé le marché. Le ratio de volume de put / appel a chuté après cela, alors que les commerçants ont encaissé leurs puts et se sont déplacés vers des appels moins chers. Pourtant, les données biaisées montrent que le marché est toujours incliné vers plus de put, gardant la protection coûteuse et à l’envers bon marché.

Le total des options d’intérêt ouvert est toujours proche des sommets record. La majeure partie de cela se réinitialisera après l’expiration de vendredi matin. Jusque-là, les concessionnaires sont épinglés dans une zone de pic gamma, obligé de couvrir chaque minuscule mouvement.