Quand on pense aux plus grandes innovations de Defi, les marchands automatisés (AMM) me viennent à l’esprit.

Pupuchisé par les premières équipes OG comme Bancor et UniSwap en 2018, AMMS a permis une disposition de liquidité sans autorisation sans avoir besoin de praticiens professionnels de gérer un carnet de commandes.

Cette structure sans autorisation présente d’immenses avantages pour les marchés de bootstrap autour des jetons illiquides, mais il est livré avec de nombreux compromis bien connus.

Étant donné que les positions de liquidité et l’exécution sont publiques, les LP sont vulnérables aux attaques MEV, manifestant l’impact des prix et les problèmes de glissement pour l’utilisateur final.

Les concepteurs de protocole ont tenté de résoudre ces problèmes de diverses manières au fil des ans (par exemple, la liquidité concentrée ou les piscines sombres de l’UniSwap V3). D’autres tels que Hyperliquide ont simplement opté pour la fiabilité de la conception du carnet de commandes de limite centrale (CLOB).

Ces derniers mois, une vague de nouveaux AMM Dex sur Solana a tracé sa propre voie pour résoudre ces problèmes.

Ces DEX sont communément appelés PROP (abréviation de la propriété) AMMS, ou AMMS sombres; Ils incluent des joueurs comme Humidfi, Solfi, Tessera, Zerofi, Goonfi et Obric.

Vous n’avez probablement jamais entendu ces noms, et c’est par conception.

AMMS PROP n’utilise pas de frontend. Ils citent les prix en privé et s’appuient sur la liquidité basée sur le coffre-fort fourni par un marché de marché propriétaire par opposition aux pools de liquidité externes.

En centralisant la fourniture de liquidités entre les mains de quelques-uns, ce choix de conception permet aux AMM de Prop de protéger l’exécution des flux de commandes contre les attaques MEV par des traders à haute fréquence auxquels les AMM publics sont susceptibles.

Comment alors Prop AMMS trouve-t-il les utilisateurs? Ils se branchent simplement sur un agrégateur dex – comme Jupiter ou Titan – sur le backend, qui permet à l’agrégateur de s’interroger sur Dexs pour les meilleurs devis de prix.

Presque tous les volumes de Prop AMMS sont acheminés à partir d’agrégateurs dex, selon le graphique ci-dessous.

Chris Chung, PDG et co-fondateur de Titan m’a dit: «Au départ, lorsque les AMMS de l’hébergement ont été lancés pour la première fois, vous avez dû être intégré à tous pour avoir même une chance de trouver le meilleur itinéraire en raison de leur domination. Les trois premiers (Solfi, Zerofi et Obric) avaient une main-d’œuvre sur le marché, mais les AMMS standard pouvaient encore concourir.

«Avec l’afflux de nombreux nouveaux AMM, la part de marché de l’hélice AMMS a continué de continuer à augmenter, mais chacun successif a vu moins d’impact sur le succès d’un routeur par rapport à ses pairs.»

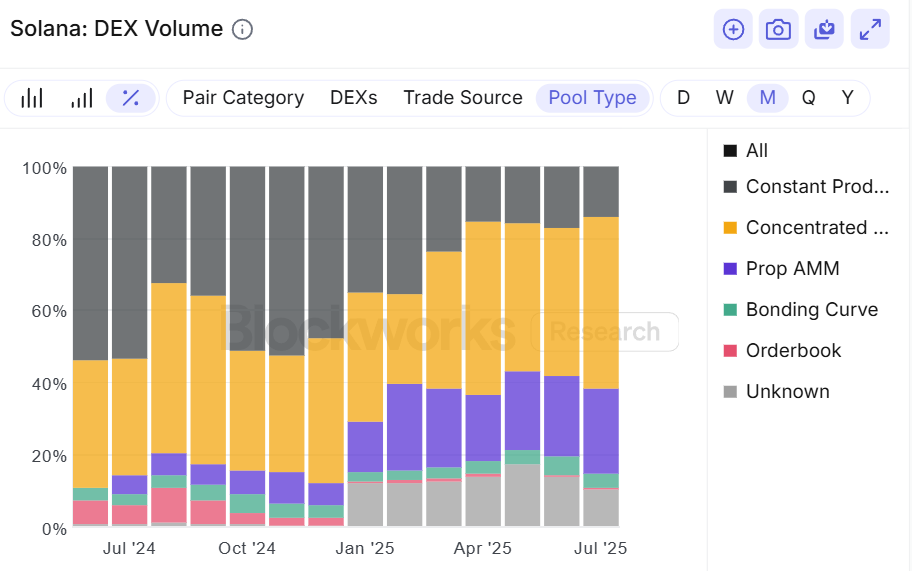

Dominance AMM des accessoires

Depuis janvier 2025, les volumes AMM des accessoires ont toujours représenté environ 13% à 24% des volumes de Dex mensuels.

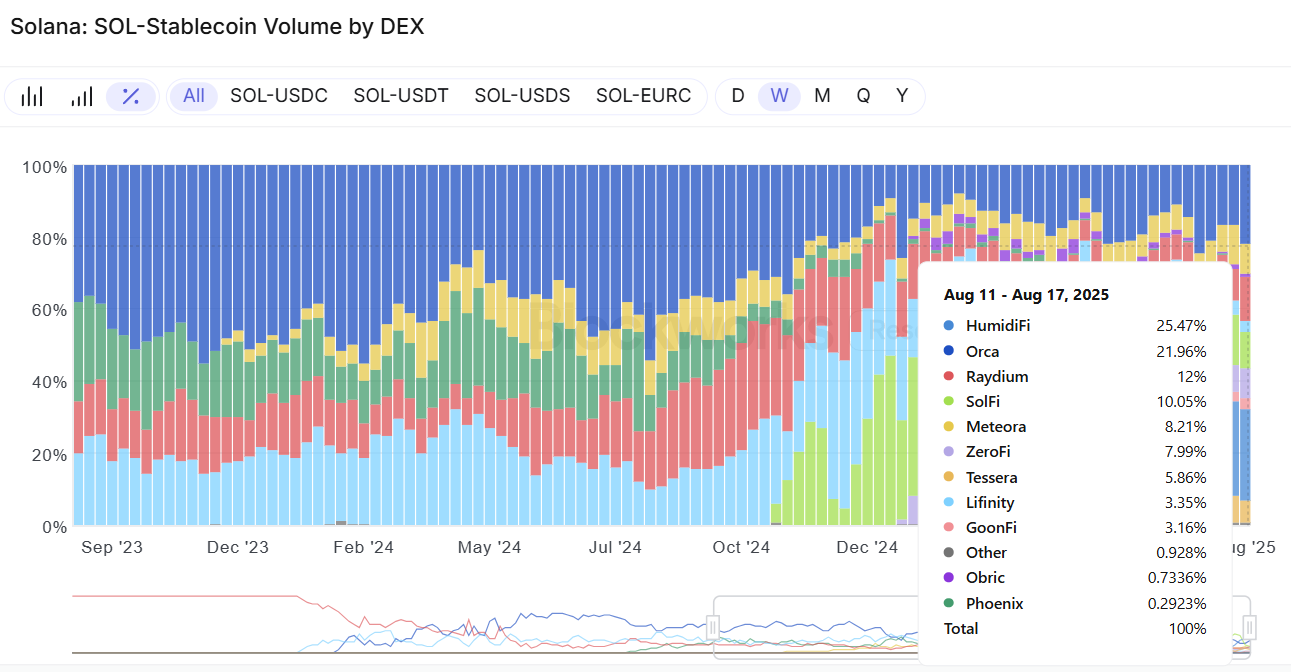

L’isolement des données de volumes jusqu’à des paires de trading hautement liquides, comme Sol-stablecoin, amène l’utilisation croissante des AMMS de l’hélice.

Pour les volumes de Sol-StableCoin au cours de la dernière semaine, PROP AMMS traite collectivement environ 53% (7,42 milliards de dollars) de tous les volumes Dex, par Blockworks Research Data.

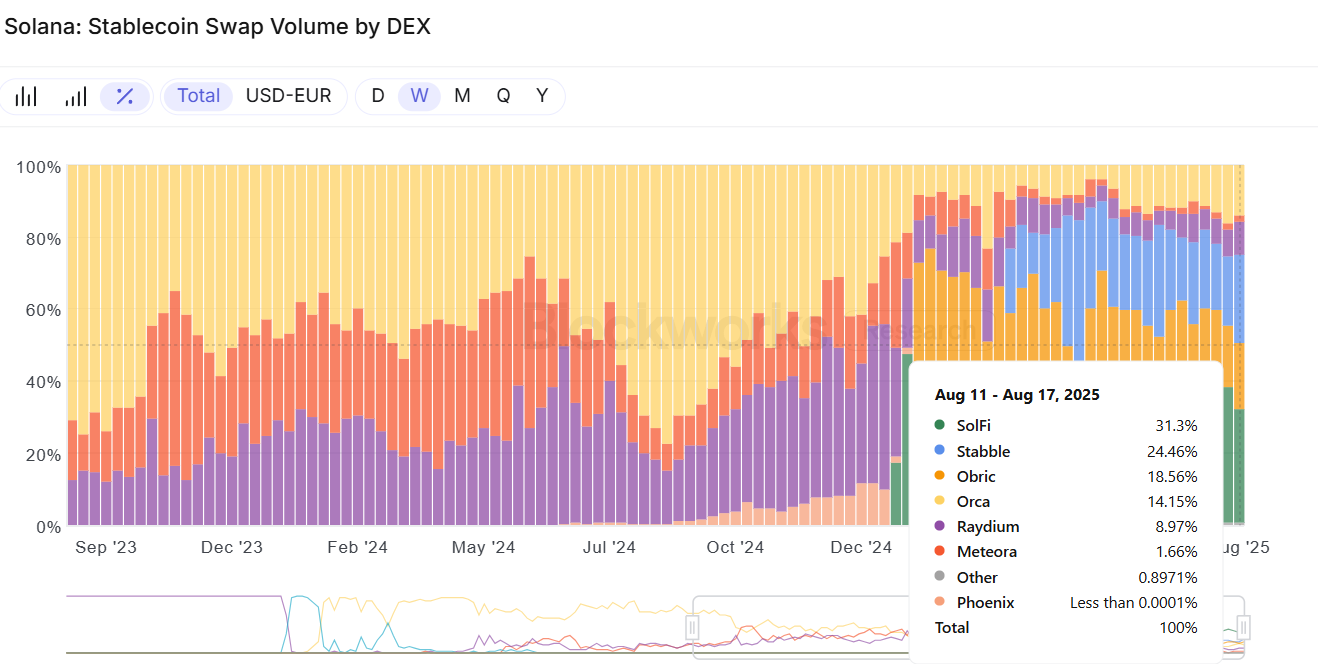

Les données de recherche de BlockWorks montrent qu’une histoire similaire émerge sur les paires de stablescoin – SolFi et OBRIC ont capturé environ 50% des 1,1 milliard de dollars en volumes de négociation au cours de la semaine dernière.

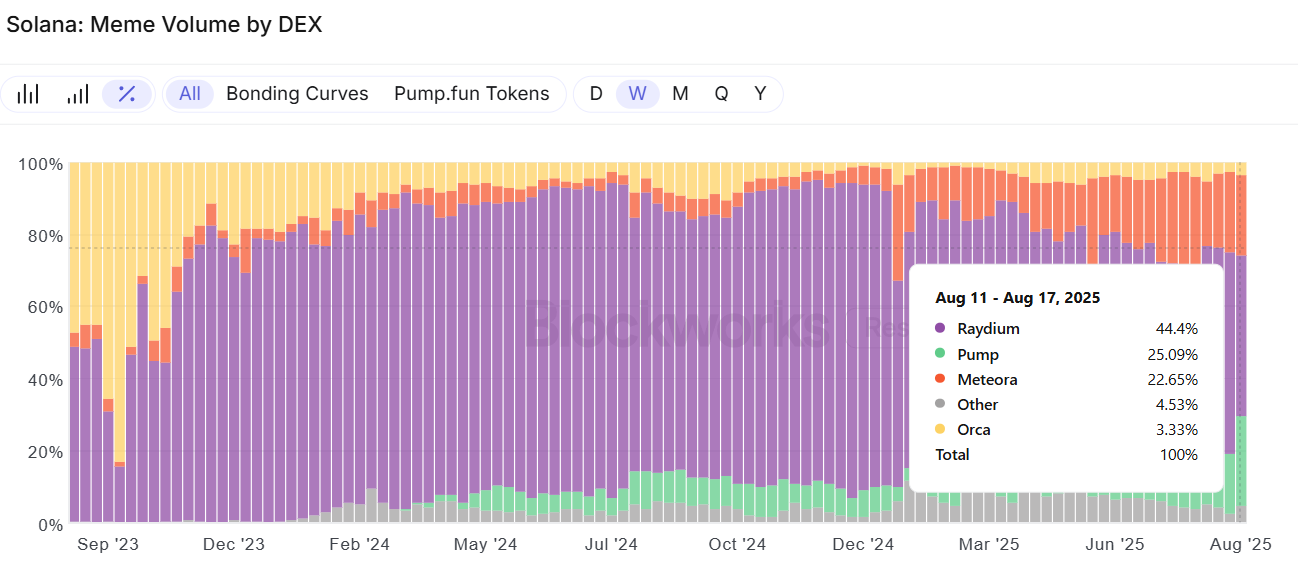

Et comme prévu, les actifs illiquides comme les memecoins sont toujours négociés sur des AMM traditionnels (il y a une mise en garde, cependant: des memecoins plus grands comme Popcat et Fartcoin apparaissent sur des itinéraires AMM de prop.).

Carlos Gonzalez Campo de Blockworks prédit que les jetons se bifurqueront de plus en plus en AMMS traditionnels par rapport aux AMM des accessoires basés sur la maturité des actifs: