Maestro, un fournisseur d’infrastructure de finance Bitcoin (Bitcoinfi) de premier plan, a publié le rapport «State of Bitcoinfi», qui présente une analyse à l’échelle de l’écosystème sur ses applications financières, l’infrastructure et la transition en cours à partir d’une réserve de valeur à la transition traditionnelle des finances (TradFi).

Maestro prévoit des volumes pour continuer à augmenter alors que les entreprises continuent d’empiler le BTC dans leurs bons du Trésor et que des pièces plus inactives sont activées pour le rendement et d’autres utilisations.

Jalonner et prêter

Avec plus de 68 500 Bitcoin dans TVL (7,39 milliards de dollars), le staking est devenu l’application la plus utilisée dans Bitcoinfi. La réédition a également été régulièrement en hausse, avec 3,32 milliards de dollars de BTC réapprovisionnés, ce qui signifie que le créneau sécurise désormais plus de 10 milliards de dollars grâce à des protocoles compatibles.

Babylon mène actuellement à l’échelle (4,79 milliards de dollars), mais Solv, Lombard et Coredao font progresser la frontière des jetons de staking liquide (LST), des stratégies de réapprovisionnement et des modèles de sécurité à double tour. Les prêts natifs du Bitcoin sont menés par Liquidium, avec plus de 500 millions de dollars de volume.

Une autre forme de staking gagnant du terrain est le double mage, introduit par Coredao, avec plus de 615 millions de dollars de BTC jalon. Les incitations incluent les récompenses de blocs de leurs jetons de base natifs et une part des frais de transaction, qui sont distribués aux stakers et aux validateurs.

Il reste quelques défis, car de nombreux rendements de navire ne s’alignent pas avec les taux de trésorerie, le rendement et la liquidité étant dispersés sur différentes chaînes et protocoles. Il faut voir si la durabilité des réseaux sécurisée par la BTC peut continuer à offrir des récompenses durables.

Couches de programmabilité

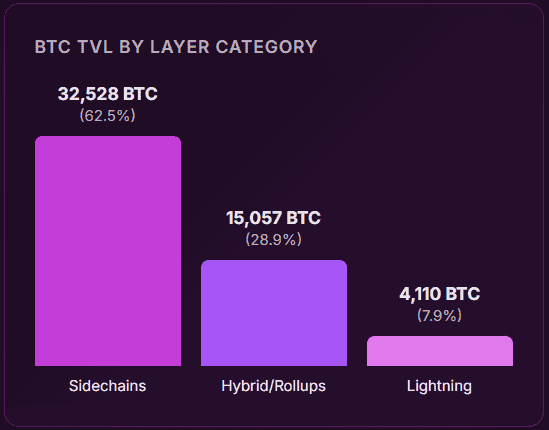

Les couches de mise à l’échelle Bitcoin et de layer 2 (L2) ont 5,52 milliards de dollars (52 000 pièces) en valeur totale verrouillée (TVL), faisant allusion à la demande du développeur et des utilisateurs dirigée par des contrats intelligents indigènes, un rendement et une allocation d’actifs, tout en gardant l’auto-mission et en ayant des garanties de règlement.

La couche de piles mène en croissance, plus que doubler son TVL pour le Q2 et ajoutant environ 2000 BTC. Sidechains détiennent toujours la majeure partie de l’actif dans Bitcoinfi, mais l’architecture se diversifie, avec des rouleaux et des couches d’exécution prometteurs.

La contrainte héritée de Bitcoin se décolle lentement, car la couche de base n’a jamais été destinée à la programmabilité. Alors qu’Ethereum a plus de 116 milliards de dollars en Defi TVL, l’infrastructure alignée sur BTC reste à la traîne à un peu plus de 5,5 milliards de dollars en TVL sur les couches de mise à l’échelle. Cependant, les nouvelles échelons, les rouleaux et divers environnements continuent d’émerger, poussant le plus grand actif par capitalisation boursière au-delà de son rôle de stockage passif.

Métaprotocols

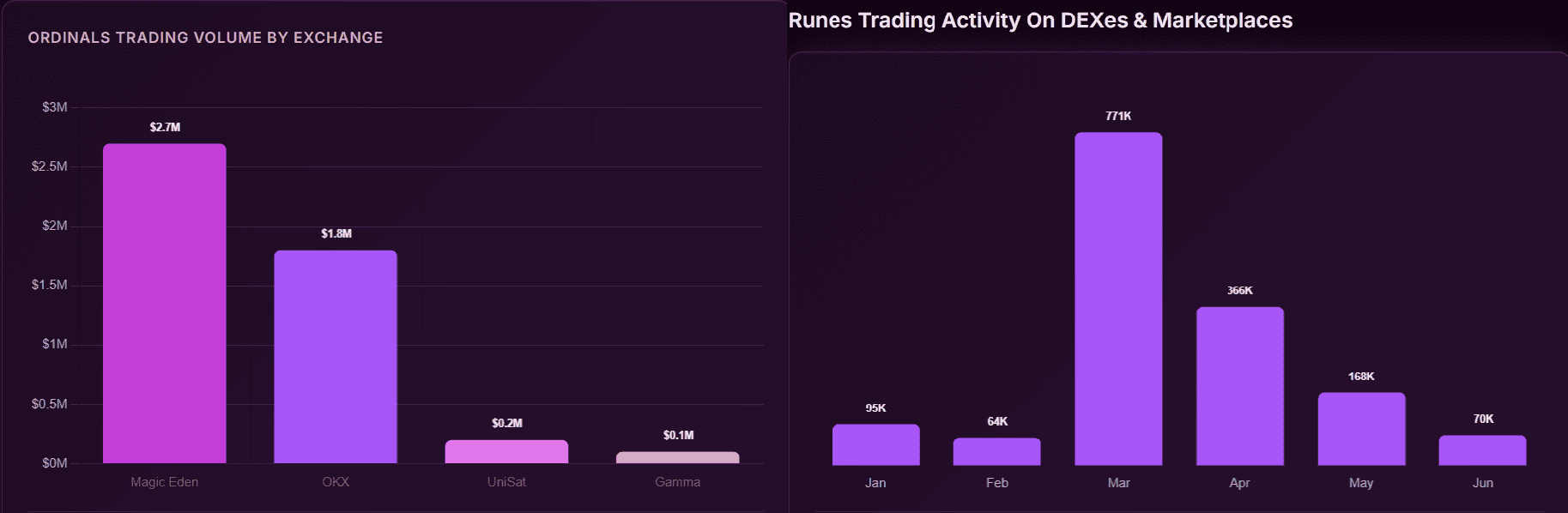

Les runes, les ordinales et les jetons BRC-20 ont représenté 40,6% de toutes les transactions Bitcoin au premier semestre de 2025, le volume BRC-20 atteignant 128 millions de dollars.

Après un recul l’année dernière, les ordinaux ont connu une forte reprise, avec plus de 80 millions d’inscriptions d’ici la mi-2025, générant 6 940 BTC (~ 681 millions de dollars) en frais. Les runes rebondissent d’une forte baisse du volume de frappe et de trading à la fin de 2024.

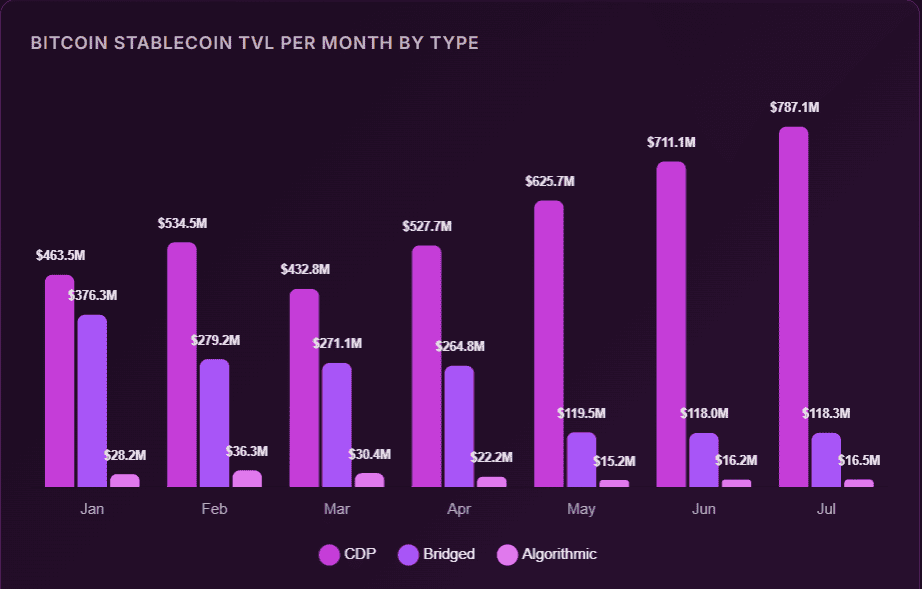

Stablecoins

Avec 860 millions de dollars en TVL (plus de 42% de trimestriers), cette classe d’actifs est devenue prévale dans l’écosystème du Bitcoin, grâce à la maturation des L2 et à la demande croissante de primitives indigènes.

Les stablecoins basées sur le CDP (position de dette garantie), tels que l’USDA d’Avalon (559 millions de dollars), ont connu une traction précoce dans Bitcoinfi. Les stablescoins à haut rendement, tels que l’offre APY de 25% d’Hermetica, indiquent une demande d’actifs générateurs de capitaux.

Il reste quelques obstacles, avec une liquidité fragmentée (l’incapacité de conclure une transaction avec un ou plusieurs participants en raison d’un manque de dispositions de compensation) étant l’une d’entre elles, car elle limite la profondeur du marché entre les chaînes et les L2.

La conception Oracle reste un problème pour les CDP (positions de dette garanties) et les compromis de composabilité introduisent la rigidité entre la performance et la décentralisation.

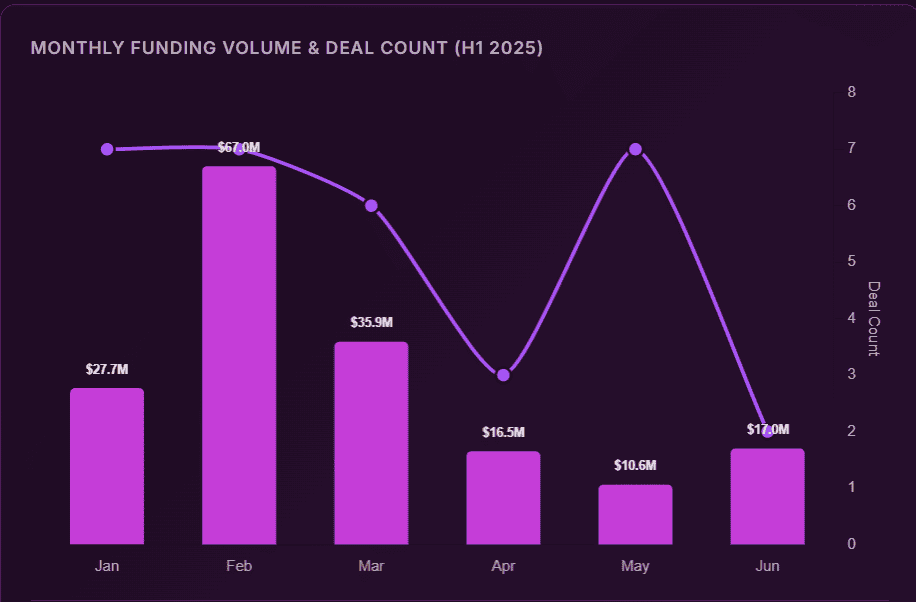

Financement de l’entreprise

Après une période de baisse des intérêts, le financement du bitcoinfi a augmenté à 175 millions de dollars sur 32 tours au premier semestre de 2025, les activités a été concentrée non seulement sur les infrastructures. Dans la même moitié de l’année, sur les 32 transactions, 20 étaient destinés à Defi, aux applications et à la garde.

Le capital est en cours de déplacement vers la convivialité et les produits, avec des infrastructures maintenant sur le siège arrière.

Le début de l’année a vu les principales sociétés d’investissement, telles que Pantera Capital, Founders Fund et Standard Crypto, entre autres, validant le créneau en tant que frontière populaire dans l’univers de la crypto-monnaie. Ces transactions notables indiquent une puissante combinaison de profondeur d’infrastructure et de traction de la couche d’application, avec des intérêts des investisseurs provenant des entreprises traditionnelles et crypto-natives.