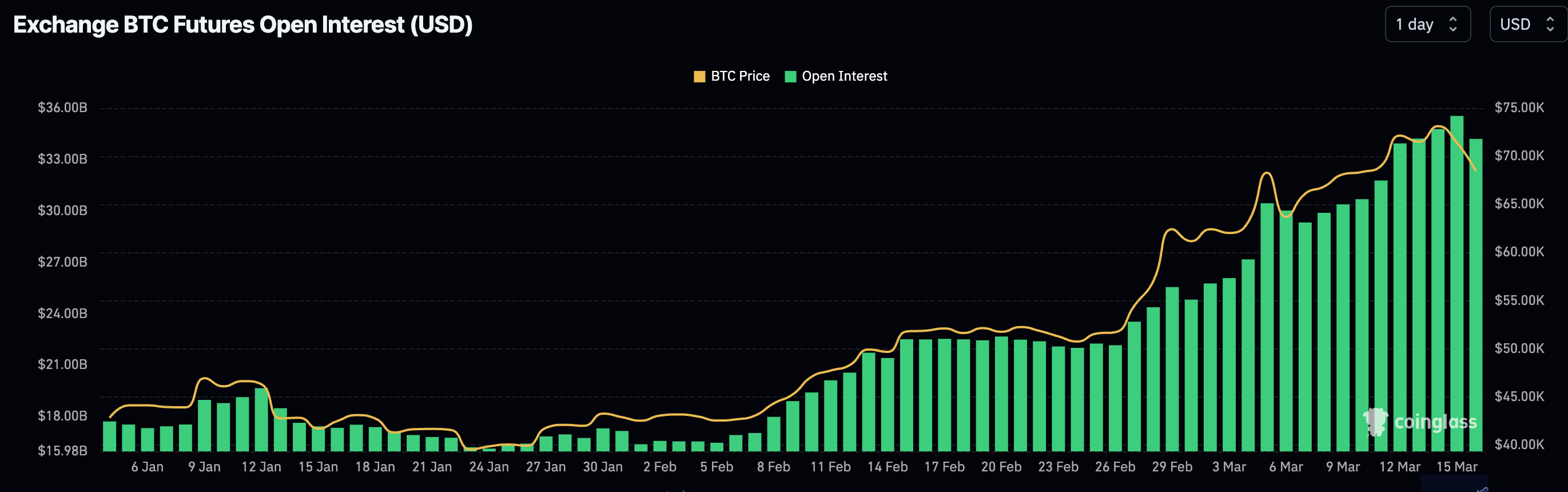

Le total notionnel des traders de dérivés longs Bitcoin à effet de levier dépasse toujours 40 milliards de dollars même après la récente vague de liquidations, selon les données de Coinglass. Les shorts sont principalement supérieurs à 71 000 $ et s’élèvent à environ 12 milliards de dollars en valeur notionnelle. L’intérêt total ouvert sur les contrats à terme s’élève à 35 milliards de dollars, tandis que les contrats d’options détiennent 31 milliards de dollars au moment de la publication.

La carte thermique de liquidation de Coinglass ci-dessous montre une bande de couleur représentant une gamme de prix auxquels un certain montant de valeur notionnelle risque d’être liquidé. À mesure que les couleurs passent du violet au jaune, elles indiquent une valeur notionnelle croissante et, par conséquent, des positions plus élevées qui seraient liquidées si le prix franchissait ces fourchettes.

Supposons que le prix du Bitcoin atteigne les niveaux indiqués par des couleurs plus chaudes (comme le jaune). Dans ce cas, cela suggère qu’il y aura un nombre plus élevé d’ordres de vente forcés (en cas de positions longues) ou d’achat (en cas de positions courtes) pour couvrir les positions à effet de levier, ce qui pourrait entraîner une volatilité importante des prix. Les traders utilisent ces informations pour identifier les zones potentielles de support et de résistance et estimer le sentiment du marché et les orientations possibles des prix.

À 35 milliards de dollars, la future position ouverte de Bitcoin reste à un niveau record. Cependant, contrairement à 2021, les contrats à terme CME représentent plus de 30 % du marché, ce qui entraîne moins de positions surendettées. CME n’offre pas un effet de levier de la même ampleur que Binance ou OKX, où les traders placent des paris avec un effet de levier de 100x.